.png) 332

332

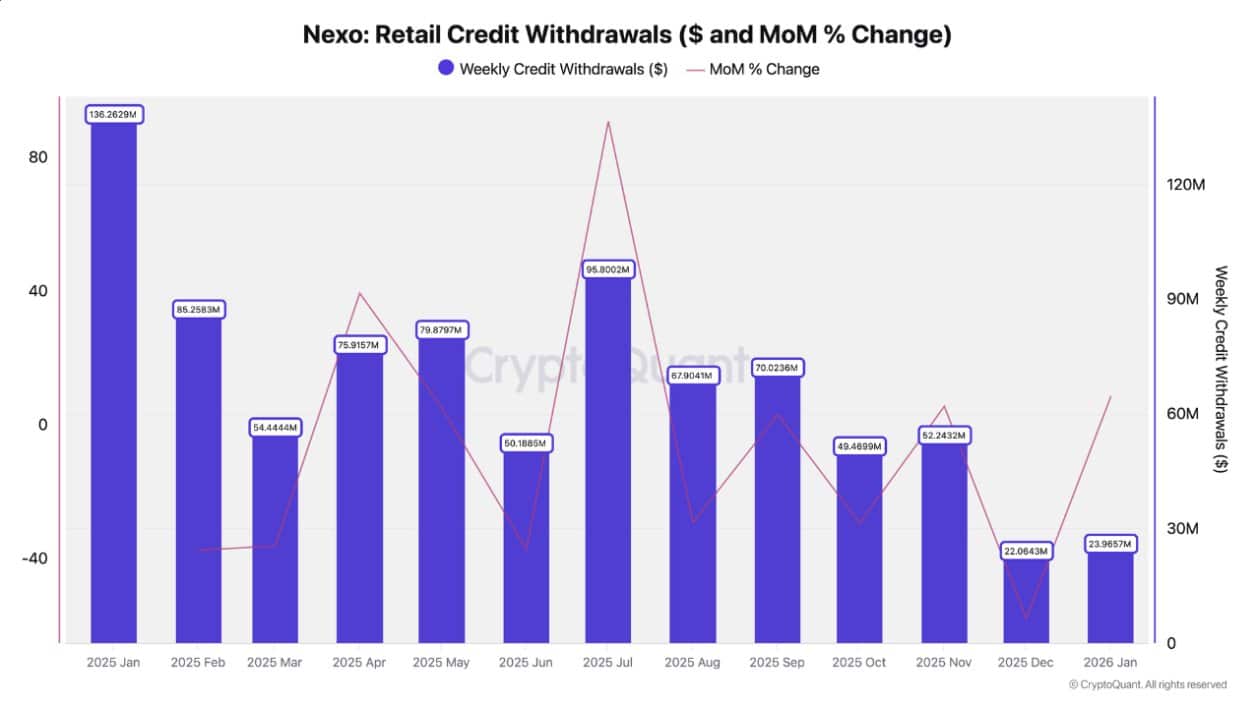

2025年1月,NEXO(NEXO)零售信贷提取额高达1.3663亿美元。这反映出在强劲的市场环境下,投资者积极运用杠杆。

随着波动性加剧,2 月份的提款额降至 8530 万美元,3 月份降至 5440 万美元,这表明资产负债表被迫收紧,而不是自然需求降温。

这种早期去杠杆化意味着随着流动性状况的变化,散户参与者开始降低风险。

随后经济活动开始复苏。4月份攀升至7520万美元,5月份达到7980万美元,6月份达到9580万美元的本地峰值,月环比也转正。

这反弹建议交易员重新利用杠杆来恢复价格动能,使用信贷重新买入风险资产。

来源:CryptoQuant/X

然而,下半场出现了结构性疲劳。

7 月份提款额降至 6700 万美元,8 月份徘徊在 7000 万美元左右,9 月份随着市场上涨势头停滞,提款额下滑至 4850 万美元。

到11月,跌幅进一步扩大至2204万美元,反映出市场风险规避情绪加剧、流动性趋紧以及投机意愿下降。这种持续的去杠杆化意味着资产负债表的重置,超额杠杆得以消除,边际买家也随之撤离。

2025 年 12 月和 2026 年 1 月的提款额分别稳定在 2395.7 万美元和 2396.5 万美元,接近最低水平。

这种趋于平缓的趋势表明信贷需求可能已经触底,这通常是信心重建后市场逐步恢复积累的先兆。

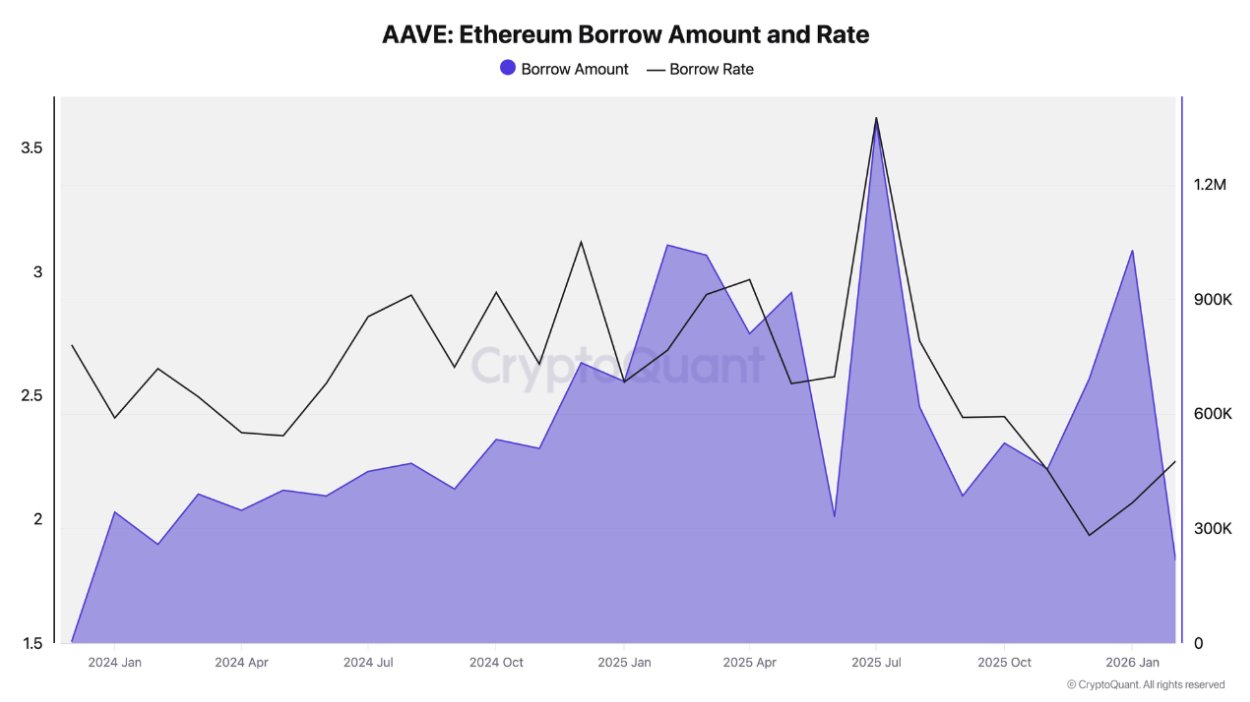

以太坊[以太坊]借贷在非裔美国人白话英语 [AAVE]始于2024年,预计产量在15万至20万之间。ETH市场趋于稳定,利率在 2.5% 至 3% 左右。

随着交易员增加杠杆头寸,需求稳步增长,到 2024 年 10 月达到 40 万枚 ETH。

到 2025 年初,势头加速;ETH 使用量接近 80 万枚,利率飙升至 3.5% 左右。

来源:CryptoQuant/X

这表明在以太坊价格走强期间,杠杆交易活跃,抵押品需求上升。

借贷规模在 2025 年年中达到峰值,接近 120 万枚以太坊 (ETH),标志着投机敞口达到顶峰。此后,随着去杠杆压力的出现,借贷规模下降至 60 万枚以太坊左右。

到 2026 年初,ETH 使用量接近 30 万,利率降至 1.5% 至 2%,反映出风险偏好降温和杠杆重置。

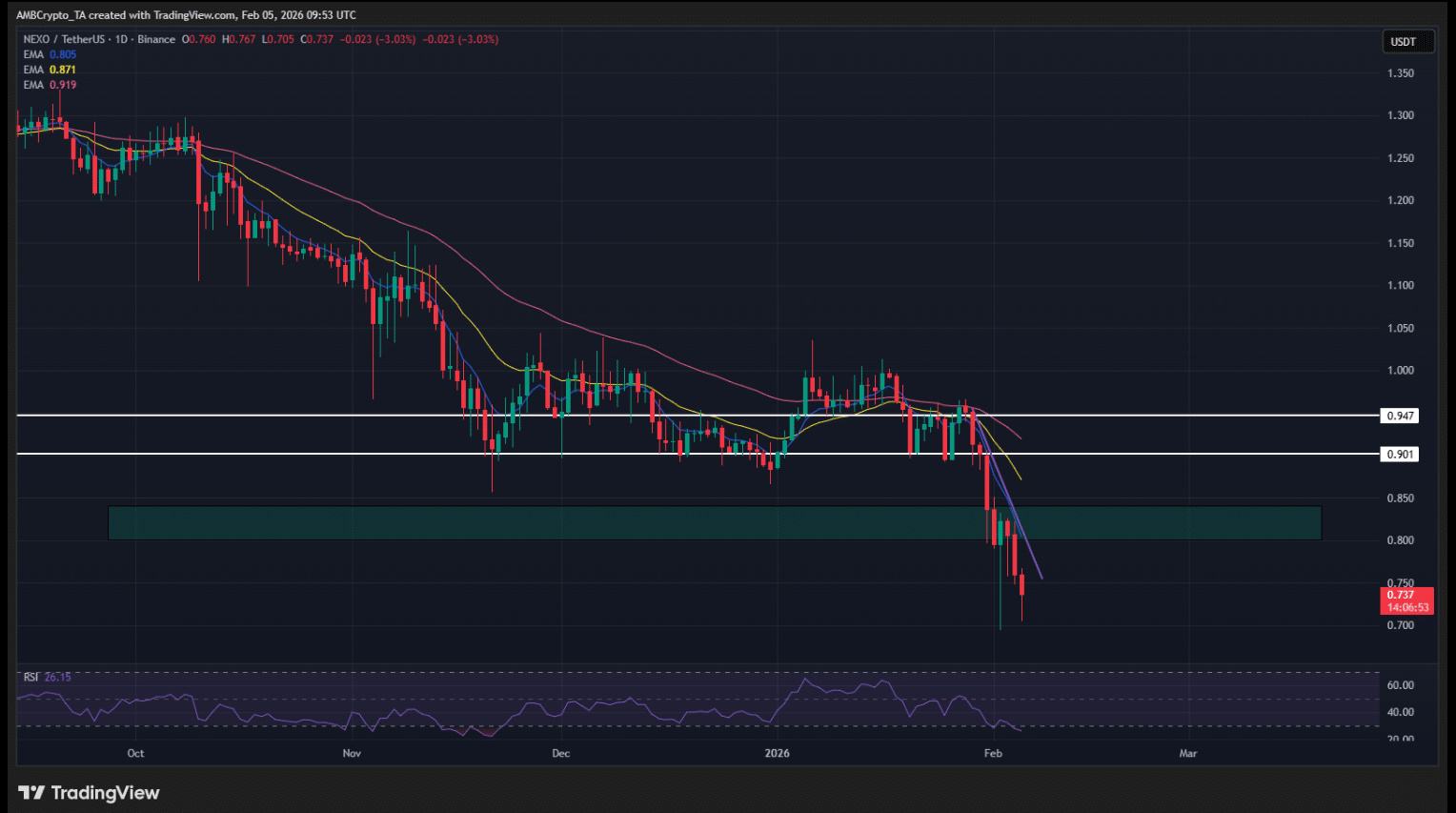

NEXO价格跌破 0.901 美元和 0.947 美元的阻力带,延续了下跌趋势,强化了看跌结构。

抛售压力加剧,价格跌至 0.80 美元的需求区,并在那里短暂获得支撑。

然而,随着K线突破该区域,动能进一步减弱,价格被推向0.73美元。

来源:TradingView

移动平均线呈下降趋势并压缩至价格上方,表明下行压力持续存在。

RSI 指标徘徊在 26 附近,反映出市场处于超卖状态,反转力量较弱。

这种排列方式展现的是持续分布而非投降。

由于崩盘结构得以维持,市场情绪转向避险,多头需要价格重新回到 0.90 美元以上才能稳定短期价格结构。