.png) 955

955

2026年刚刚过去一个多月,美股却已经反复上演同一种情景:盘中急跌、情绪失控、但收盘前迅速修复,甚至重返高位。

据追风交易台,德意志银行在最新报告中指出,仅1月以来,标普500指数已经出现至少5次“快速下挫—迅速反弹”的典型案例。

这些波动往往伴随着地缘政治、关税威胁、科技股恐慌或AI竞争叙事,但几乎都未对大盘造成实质性、持续性的破坏。

在德银看来,这并非偶然,而可能是当前美股正在形成的一种“新常态”。

德银宏观策略师Henry Allen梳理了2026年初以来几次具有代表性的快速回撤:

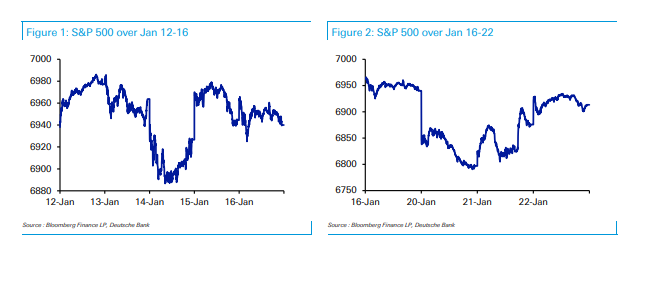

- 1月中旬地缘政治风险升温:标普500在1月12日创出新高后,因市场担忧美国可能介入伊朗局势、叠加有关格陵兰岛的政治表态,指数盘中一度下跌逾1%。但恐慌迅速消散,当日跌幅明显收窄,随后两天再度反弹。

- 1月下旬关税威胁引发抛售:美国提出对部分欧洲国家征收关税的可能性,导致标普500单日大跌逾2%。然而,随着谈判框架浮现,指数在接下来两个交易日连续反弹,几乎完全修复跌幅。

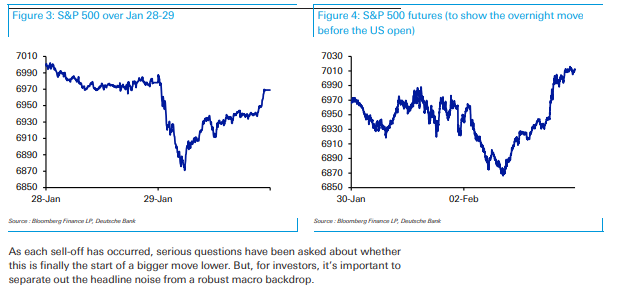

- 1月底科技股Capex担忧:微软财报显示资本开支高于预期,引发市场对AI投资回报周期的担忧,软件板块遭遇重挫,拖累大盘盘中下跌超1.5%。但到收盘时,指数仅小幅收低,恐慌并未扩散。

- 2月初贵金属暴跌冲击风险资产:贵金属市场大幅回调一度拖累标普期货下跌近1.5%,但美股开盘后迅速反弹,最终指数不仅转涨,且距离历史高点仅一步之遥。

- 最新一例软件与AI竞争再起波澜:受Anthropic新AI工具影响,软件股集体承压,标普500盘中最大跌幅达到1.64%。但与此前类似,尾盘出现明显修复,最终跌幅不足1%。

德银强调,每一次下跌过程中,市场都会迅速出现“这是否是大调整开端”的叙事,但结果反复证明:情绪噪音大,趋势破坏小。

在德银看来,判断股市是否会进入真正的持续下行,关键并不在于短期冲击本身,而在于宏观预期是否发生“结构性下修”。

历史经验显示,无论是2022年的熊市,还是更早的互联网泡沫破裂,都对应着增长、政策或金融条件的系统性恶化。而当前环境恰恰相反:

- 美国经济仍保持高增速,三季度年化增速达4.4%,亚特兰大联储GDPNow对四季度的预测仍在4%以上;

- 1月ISM制造业指数升至2022年以来最高水平;

- 欧元区四季度经济增长超预期,PMI已连续一年处于扩张区间;

- 德国财政刺激政策为2026年欧洲经济提供额外支撑。

在这种背景下,单一风险事件难以触发系统性风险重定价。德银直言,只要宏观基本面没有明显恶化,市场更倾向于把急跌视为“可买入的波动”,而非趋势反转的信号。

德银在报告中提出一个耐人寻味的结论:当前市场对“真实数据”的权重,正在显著高于对“新闻叙事”的权重。

1月几乎所有主要资产类别都录得上涨,本身就说明风险偏好并未被破坏。每一次急跌后迅速修复,反而在强化投资者的路径依赖——逢跌买入正在被不断验证为有效策略。

这也解释了为何市场波动频率在上升,但趋势波动幅度却被牢牢压制。

德银并未否认风险的存在,而是提醒投资者分清“噪音”和“信号”。只有当增长预期、政策路径或金融条件出现实质性逆转时,美股才会面临真正意义上的趋势性下行。在那之前,2026年已经反复出现的“急跌—反弹”模式,或许正是这个阶段美股最真实的运行写照。至少目前来看,这更像是一种新常态,而非暴风雨前的宁静。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【