.png) 265

265

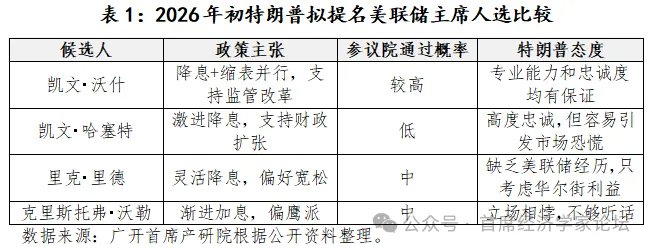

2026年1月31日,经过反复权衡后,特朗普宣布在凯文・沃什、国家经济委员会主任凯文・哈塞特、贝莱德集团高管里克・里德以及美联储理事克里斯托弗・沃勒等候选人中,将最终提名凯文・沃什担任下一任美联储主席。从国际金融市场的反应来看,似乎作出了过度解读,如强调沃什曾经的鹰派立场,忽略了特朗普对于这一关键职位选人的忠诚度要求;而特朗普本人也对沃什2026年在美联储体系中实际发挥的作用期盼过高,忘记了美联储主席一旦就职,其制度角色往往会压倒个人倾向。美联储“换帅”的结果,最终恐怕很难如特朗普所愿。

在四位人选中,哈塞特对特朗普亦步亦趋、唯命是从,此前一度呼声较高,但市场将其视为特朗普的“傀儡”,公信力严重不足;里德缺乏美联储管理经验,且其华尔街背景容易引发“利益输送”质疑;沃勒的鹰派立场甚至超过鲍威尔,更让特朗普难以接受。只有沃什是相对最优解,特朗普称赞其知道“如何用规则包装政治诉求”“能精准契合自己意图”。

特朗普选择沃什,本质上是“三重平衡”的结果:

首先是政策平衡。沃什提出“缩表+降息并行”,既满足了特朗普通过降息刺激经济的迫切要求,又通过缩减美联储资产负债表规模在一定程度上抑制了通胀反弹风险,有助于增强央行信誉,避免被贴上“政治傀儡”标签。

其次是政治平衡。为避免重蹈覆辙,特朗普对美联储主席候选人的要求兼顾了“政治经验值”和“政治忠诚度”。一方面,沃什拥有美联储履职经验、华尔街背景和学术资历,这让特朗普的政治任命看起来更像是基于市场和技术的选择,在参议院获得通过的概率相对较高。另一方面,沃什的岳父是特朗普的长期重要盟友,双方家族纽带深厚,这也使得特朗普对沃什的信任度高于其他候选人。

最后是市场平衡。特朗普还需平衡“政策改革”与“市场稳定”的矛盾,以避免因政策躁进引发市场波动。沃什主张缩减美联储资产负债表、改革货币政策框架,其降息政策有可能包装成“框架内可控的宽松”,加之其兼具建制派履历,有助于安抚市场对美联储独立性被弱化的担忧和焦虑,降低政策调整的波动风险。

从沃什自身角度看,尽管其在2006-2011年的美联储任职期间曾经极力反对量化宽松货币政策,以强硬鹰派形象著称,但在特朗普第一任期内竞逐美联储主席落败后,其政策立场也发生了较大调整,展现了务实灵活性,如近年来他放弃自由贸易理念,转向支持特朗普的关税政策,以及呼应特朗普批评鲍威尔拖延降息等都是这方面的表现。可见,专业能力和忠诚度相结合,是特朗普选择沃什的根本原因。同时,沃什的专业能力和背景也使其比较容易被国会通过。

值得一提的是,即将被沃什替代的鲍威尔,也曾是特朗普精挑细选的美联储主席“合意人选”。2017年,特朗普在第一任期内同样面临美联储主席提名难题,当时他不得不在“泰勒规则”提出者约翰·泰勒、前美联储理事凯文·沃什、国家经济委员会主任加里·科恩,以及时任美联储理事杰罗姆·鲍威尔这四位候选人之中提名一人。

最终,经过比较,特朗普看中了专业可信、政治可靠、监管立场趋近,各方面表现均较为折中稳妥的“温和鹰派”鲍威尔。一是政治风险最低。当时鲍威尔已在美联储任职5年,其能力和声望得到两党一致认可,参议院审议通过阻力较小。二是监管立场契合。鲍威尔公开支持放松《多德-弗兰克法案》,主张简化银行合规要求。三是利率立场“可控”。鲍威尔虽支持渐进加息,但反对泰勒式的机械加息,被认为“更加灵活”。四是非学术型官僚。鲍威尔出身华尔街和财政部,被视为“务实派”,而非“象牙塔经济学家”。特朗普期待他能在放缓加息节奏、大幅放松金融监管、为政府经济议程创造有利条件等方面发挥积极作用。

然而,特朗普可能忽略了一个基本事实:美联储主席一旦就职,其制度角色往往会压倒个人倾向。这种制度角色的约束体现在:一是法律约束。尽管《联邦储备法》未明文使用“独立性”一词,但其制度设计(如长期任期、财务自主等)旨在保障美联储在制定货币政策时免受短期政治干预。二是决策机制。FOMC(联邦公开市场委员会)由 12 名委员组成,主席仅有一票投票权,虽然在议程引导、预期管理等方面可以发挥一定作用,但类似联邦基准利率调整这类重要决策仍需集体表决,难以单方面推行。三是市场信任。美联储的公信力依赖“政策稳定性”,过度迎合政治会损害其在市场中的权威性。美联储的核心制度角色是“政治中性、技术导向”,作为美联储的负责人,尤需谨慎平衡“物价稳定”与“充分就业”两大法定目标,而非单纯迎合白宫的短期政策诉求。为此,历任美联储主席履职后,无不将维护美联储的独立性和市场声誉作为自己的重要使命。

2018年,美国经济呈现出过热迹象,增速较快,失业率处于较低水平,但通货膨胀压力也持续增大。为防止经济过热、防范通胀,鲍威尔领导的美联储年内连续4次加息,将联邦基金利率从1.5%-1.75%升至2.25%-2.5%。这与特朗普“维持低利率以刺激经济、助力连任”的核心诉求严重对立,导致特朗普心生不满,公开指责加息决策“错误”和“过于激进”。2020年新冠疫情爆发后,美联储迅速大幅降息并启动量化宽松,特朗普初期对此表示支持,但很快又要求采取更为激进的措施(如实施负利率、直接购买公司股票,甚至介入高收益债券市场等)。鲍威尔对此明确拒绝,强调负利率不符合美国货币市场结构,而直接购买股票既缺乏法律授权,又可能混淆货币政策与财政政策的边界,损害美联储的制度公信力。双方矛盾遂全面爆发,特朗普多次在推特和采访中威胁要解雇鲍威尔。

图1:特朗普第一任期内联邦基金利率走势

数据来源:wind,广开首席产研院。

历史往往会重演。沃什接任后,与特朗普政府之间很可能也会有一段不长的“蜜月期”。但随着时间推移,双方的矛盾和分歧将逐步浮出水面。这很大程度上是沃什的制度角色开始占主导地位。作为美联储主席,沃什必须将维护美联储的独立性和市场声誉摆在首位。在美国现行的制度安排下,即使沃什有改革美联储独立性的决心,这种重大制度变迁的动议也未必能在国会通过。而美联储主席人选总统虽有权参与挑选和最终提名,却没有办法使其中途“下车”的制度安排,也会导致沃什日后在坚持自己的立场时无后顾之忧。

传统美联储的货币政策决策框架(格林斯潘后期至耶伦时代)主要是基于菲利普斯曲线、DSGE等宏观经济模型预测未来通胀和就业走势,进而设定“明确的利率路径”,并通过发布会、点阵图等“前瞻指引”向市场传递这一预期。鲍威尔的“模型导航+数据验证”动态修正模式虽比传统的模型预测更贴合实际,但缺点是对实际经济的反应较为滞后。沃什反对“以模型和前瞻指引为中心的操作框架”,本质是放弃“基于模型预测”和“预设利率路径”的决策模式,同时又与鲍威尔“尚需多观察几期数据”的动态修正和被动响应模式不同,他主张采用“高度裁量空间、以实际结果为核心”的快速决策方式。在他看来,无论模型还是数据验证,都属于“事后解释工具”,而非“事前决策依据”,过度依赖模型和多期数据验证还会导致政策僵化,无法及时有效地应对地缘冲突、大规模疫情等突发经济冲击。但无论是鲍威尔模式还是沃什模式,在现行的美联储货币政策委员会(FOMC)集体决策框架和规则下,尤其是在偏鸽派的委员人数不占优的前提下,都决定了沃什无法决定持续、大幅降息。

众所周知,FOMC成员包括7位理事和5位地方联储主席,这12名成员均为一人一票。今年5月中旬,沃什有较大可能接替鲍威尔担任美联储主席。届时,即便沃什愿意坚决执行特朗普的大幅降息的指令,其他理事和地方联储主席也未必会附和响应。从FOMC潜在的成员结构看,大致可以分为四类:第一类是“政策组合型”。本质上是制度性鹰派(担忧美联储资产负债表过大)与政治性鸽派(迎合特朗普降息要求)的矛盾结合体。其代表是沃什本人。第二类是主张“就业优先”的鸽派或中间偏鸽派。主要是理事库克、费城联储主席保尔森。第三类是强调“数据驱动”的平衡派或中间偏鹰派。除鲍威尔外,美联储副主席巴尔、理事杰斐逊、理事鲍曼、纽约联储主席威廉姆斯、明尼阿波利斯联储主席卡什卡利均在此列。第四类是“防通胀优先型”,即坚持长期价格稳定优先于短期就业波动的强硬鹰派。典型代表包括理事沃勒、克利夫兰联储主席哈马克、达拉斯联储主席洛根。

表3:美联储FOMC成员政策立场预测(2026.6)

数据来源:广开首席产研院根据公开资料整理

在降息决策上,除非2026年美国出现较为严重的经济和失业危机,通常情况下,沃什能够稳定争取的也只有前两类的3票(包括其本人)。根据近期IMF、联合国、OECD以及美国多家机构的预测,尽管2026年发达经济体增速普遍较为低迷,但美国在AI资本开支与减税政策支撑下,增速约为1.8%-2.2%,出现“硬着陆”的可能性不大。同时,由于工资、房租等服务价格具备较强的粘性,加之关税传导存在较长的滞后性,2026年美国通胀压力将逐步抬升。如果考虑到特朗普还在极力罢免偏鸽派的理事库克,则支持降息的力量还可能进一步缩减。

特朗普对此当然并非完全不知情,但他固执地认为,美联储主席手中的“一票”绝非普通一票,其影响力贯穿于议程设定、预期引导、市场沟通乃至政策走向的实质塑造。只要积极作为,这一重要角色可在以下方面发挥关键作用:一是成为议程主导者与政策基调引领者。美联储主席负责主持FOMC会议、拟定会议议程,并在会前与理事及地区联储主席广泛沟通。这意味着主席可以优先推动降息议题、压缩对通胀风险的讨论时间和弱化鹰派委员的反对声音,同时其强势态度也会间接影响部分委员的投票倾向,从而实质性地主导决议结果。二是成为市场预期引导者。美联储主席的公开表态(如新闻发布会、国会听证等)具有极强的“信号效应”,有可能直接影响市场预期。例如,若美联储主席在讲话中暗示“可能降息”,或将带动部分市场利率提前下行,股市、债市、汇市也将提前调整,实现事实上的宽松效果——这正是特朗普所追求的“速效”。三是成为央行独立性的淡化者。若新主席公开承认“应适当配合政府经济目标”,甚至表示“总统有权就利率发表意见”,就能瓦解独立性这一制度防火墙,使得未来降息在政治上更具正当性。这也是为什么2025年以来,特朗普多次公开施压美联储和鲍威尔,将联邦基金利率大幅下调,降至1%甚至更低,“越低越好”。

但从美联储长期内部文化和近年来实际情况看,特朗普上述想法有可能是一厢情愿。正如前美联储主席本·伯南克在《21世纪货币政策》一书中反复强调的,“国会是我们的老板”,只有保持独立性,“国会才有充分的理由继续将货币政策决定权交给美联储”。

鉴于美国中期选举今年11月初即将举行,可以说是迫在眉睫。这场选举对于特朗普堪称“决定性一战”——将决定特朗普第二任期最后两年多的时间是继续为所欲为,将MAGA运动进行到底;还是提前跛脚,最终无所作为,甚至陷入被国会弹劾的困境。

假设今年5月中旬沃什顺利取代鲍威尔上位,在中期选举前,实际上只剩下6月、7月、9月、10月四次FOMC议息会议,他将难以在如此短的时间窗口内完成美联储内部整合和推动连续、大幅降息等使命。特朗普要想显著改变FOMC成员结构,最快也要到2028年才能初见成效。但如果共和党在此次中期选举中失利,这些将不再变得有意义。

从最新情况看,沃什的任命之路有可能会更加崎岖。按照流程,特朗普提名沃什担任美联储主席后,沃什需先经参议院银行委员会表决通过,再提交参议院全体议员表决通过,最后才能获得正式任命。截至2026年2月初,美国参议院银行委员会包括24名委员,共和党13人、民主党11人;美国参议院总席位100席,其中共和党53席、民主党45席,2名无党派议员加入民主党党团,民主党实际影响力为47席。尽管多数议员对于沃什本人并不排斥,但特朗普动用司法手段“追杀”美联储主席鲍威尔和理事库克、动摇美联储独立性的做法有可能让沃什遭受“池鱼之殃”。例如,参议院银行委员会的共和党委员蒂利斯明确表示,保护美联储的独立性“不容谈判”,在司法部对鲍威尔的刑事调查“得到全面且透明的解决”之前,他将反对任何美联储提名人的确认,包括沃什。如果11名民主党委员群起响应,则蒂利斯的反对票可能导致参议院银行委员会出现12:12的平局,使沃什提名无法进入参议院全体表决环节。在极端情形下,由于理事和主席提名表决受阻,沃什很可能错过6月甚至7月的FOMC议息会议。这将让特朗普在中期选举前希望看到的连续、大幅降息变得更加渺茫。

因此,对于特朗普而言,此次美联储换帅,最直接、最现实的目的还是在中期选举前的一系列共和党公开集会上,将鲍威尔塑造为拖累美国经济、阻碍制造业和就业回流的“元凶”,并将及时撤换鲍威尔当作自己的政绩之一。

来源: