.png) 985

985

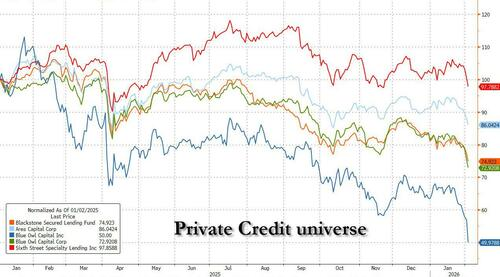

华尔街分析人士警告,BDC持有的巨额软件债务可能成为引发下一轮信贷危机的潜在导火索,这一隐忧已开始在市场中显现。

BDC是私募信贷市场重要组成部分的商业发展公司(Business Development Company,简称BDC),专门为中小型企业(通常是私有企业)提供资金,手里持有大量软件公司的债务(约占其投资组合的 16%)。而随着软件行业面临前所未有的抛售潮,BDC正面临严峻的资产减值风险。

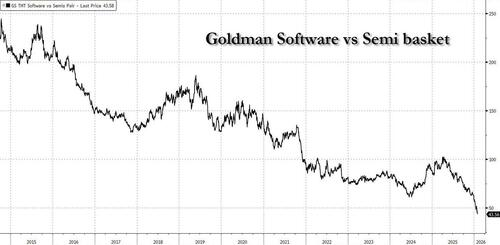

据摩根大通信贷分析师 Kabir Caprihan2月3日发布的最新报告,尽管BDC管理层在过去一年多里持续评估软件业敞口,但在近期软件贷款价格下跌且BDC股价重挫后,市场情绪急剧恶化。高盛的数据显示,软件板块在过去12个交易日中有9日下跌,正测试关键支撑位,且长期表现相对于半导体板块已是一场“史诗级灾难”。

导致这一崩溃的原因主要集中在人工智能技术的颠覆性威胁上。高盛客户指出,Anthropic 推出的新代理功能以及部分AI相关公司每股收益(EPS)的下滑(如 Publicis 和 IT),加剧了市场恐慌。投资者担忧AI可能是软件公司的终结者,这种恐慌情绪导致被视为软件即服务(SaaS)主要贷款方的BDC遭遇重创,市场仿佛任何风吹草动都能让BDC“患上重感冒”。

尽管目前尚无法确定哪些公司会成为最终的赢家或输家,但摩根大通认为BDC行业需要经历类似于航空租赁公司在疫情期间的压力测试时刻。作为信贷分析师和交易员眼中的“自证”故事,BDC正面临必须证明其抗风险能力的关键时刻,而市场对此反应剧烈。

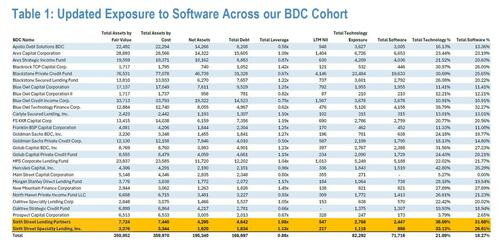

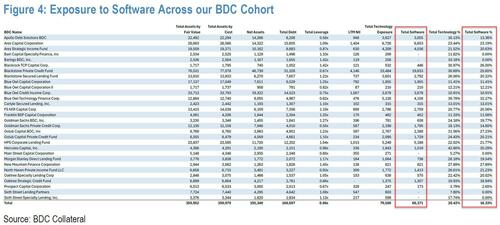

根据摩根大通的追踪数据,截至2025年第三季度,其关注的30家 BDC 总投资组合规模约为3590亿美元,其中被归类为“软件”的敞口约为700亿美元,占比约16%。若算上更广泛的科技类敞口,总额约为800亿美元。

各家机构的风险敞口差异巨大。Blue Owl Technology Fund 的软件敞口高达约40%。值得注意的是,在一份后续更新的报告中,摩根大通 指出 Sixth Street BDC 旗下的 TSLX 软件贷款占其总投资组合公允价值的比例高达31.68%,显示出部分机构对该行业的依赖程度极深。

尽管管理层试图专注于投资“关键任务”类的软件公司,并对投资组合进行了自下而上的 AI 风险评分,但界定赢家和输家依然困难。摩根大通认为,目前无法确定 AI 究竟是泡沫还是软件业的末日,但这两种极端观点都令市场感到不安。

为了评估潜在冲击,摩根大通对 BDC 的软件投资组合进行了压力测试。在一个简化的“33%规则”情境下(即33%的公司违约,33%成为僵尸企业,33%幸存),这30家 BDC 将面临约220亿美元的损失,累计净资产将减少11%,杠杆率将从0.86倍升至约1.0倍。

而在更为严峻的“极端情境”下——假设软件行业出现75%的违约率且回收率仅为10%——全行业在一年内的累计净损失将接近500亿美元,账面价值将被稀释24%。即便在如此极端的情况下,大多数 BDC 的杠杆率仍将维持在2倍以下,部分初始杠杆率较低的机构(如 OTF)展现出了较强的抗压能力。

报告还详细列出了 BDC 投资组合中面临压力的具体软件贷款资产。摩根大通分析了银团贷款(BSL)市场,发现已有多个软件贷款在二级市场出现大幅折价,这与 BDC 账面上的高估值形成了鲜明对比。

其中,Cornerstone OnDemand 是被广泛持有的风险资产之一,由6家 BDC 共同持有,其 TLB 1L 贷款价格自2025年11月以来下跌了约10个点,目前交易价格约为83,而 BDC 在三季度的平均标记价格仍为97。此外,Finastra 的贷款交易价格已跌至88,远低于101的平均标记价格。

其他值得关注的大额贷款包括 Medallia(18亿美元贷款,市场标记在80左右,但 FSK 将其标记在90以上)和 Auctane(13亿美元贷款)。Cloudera 的贷款价格近期也下跌了约13个点,尽管其在 NMFC 和 BCRED 的投资组合中占比相对较小。这些价格脱锚现象表明,BDC 的资产减值压力可能才刚刚开始。