.png) 899

899

原文标题:Crypto Winter Started in January 2025

原文作者:@Matt_Hougan

编译:Peggy,BlockBeats

编者按:在利好频出却价格持续走弱的错位中,Bitwise 首席投资官(CIO)Matt Hougan 指出,这并非牛市中的正常回调,而是一场早在 2025 年初便已展开、并一度被机构资金掩盖的加密寒冬。

Bitwise 是全球最大的加密货币指数基金提供商之一,管理资产规模超过 30 亿美元。Hougan 此前曾任 ETF.com 与 Inside ETFs 的 CEO,是机构级 ETF 分类与评级体系的主要建立者之一。

通过对不同资产表现的对比,文章进一步揭示:机构可投资性正在决定谁能穿越寒冬,而由散户主导的市场,事实上早已陷入深度熊市。历史经验表明,加密寒冬往往在疲惫中结束,而非在激情中反转。当悲观成为主流叙事时,周期的拐点,往往已经不远。

以下为原文:

我们其实从 2025 年 1 月 起就已经身处一轮加密寒冬之中。大概率来看,我们现在离终点比离起点更近。

这是一场彻头彻尾的加密寒冬。

加密 Twitter 只是最近才开始意识到这一点,但事实已经再明确不过了:比特币较 2025 年 10 月的历史高点下跌了 39%,以太坊下跌了 53%,而许多其他加密资产的跌幅更为惨烈。

这不是所谓的「牛市回调」,也不是「短暂回撤」。这是一场火力全开的、堪比 2022 年 的加密寒冬——一种《荒野猎人》里莱昂纳多式的极限生存状态。它由多重因素共同触发:过度杠杆、早期持有者(OG)的大规模获利了结,等等。

真正认识并接受这一点,反而让思路变得异常清晰。

为什么在采用、监管和各类进展利好不断的背景下,加密资产价格仍在下跌?

因为我们正身处加密寒冬的深处。

为什么在新任美联储主席是比特币支持者的情况下,加密市场的「恐惧与贪婪指数」仍然接近历史最高的恐惧区间?

因为我们正处在加密寒冬之中。

如果你经历过之前的寒冬,无论是 2018 年 还是 2022 年,你一定记得,在寒冬最深的时候,利好消息是没有用的。即便华尔街在大举招聘、摩根士丹利加速布局加密业务,市场也不会因此反弹。这些因素在长期当然重要,但不是现在。

加密寒冬不是在兴奋中结束的,而是在彻底的疲惫中结束的。

那么,终点什么时候会到来?

好消息是:比你想象的要近。

从历史经验看,加密寒冬通常持续 约 13 个月。例如,比特币在 2017 年 12 月 见顶,并在 2018 年 12 月 触底;又在 2021 年 10 月 见顶,在 2022 年 11 月 触底。

照这个节奏来看,前路似乎仍然艰难。毕竟,比特币是在 2025 年 10 月 见顶的。难道我们该一直消失到明年 11 月吗?

我并不这么认为。

我越是深入分析这轮「寒冬」,就越意识到,它其实早在 2025 年 1 月 就已经开始了。只是当时我们没有察觉——因为 ETF 资金流入 和 数字资产金库(DAT)的配置行为,掩盖了真实的市场状况。

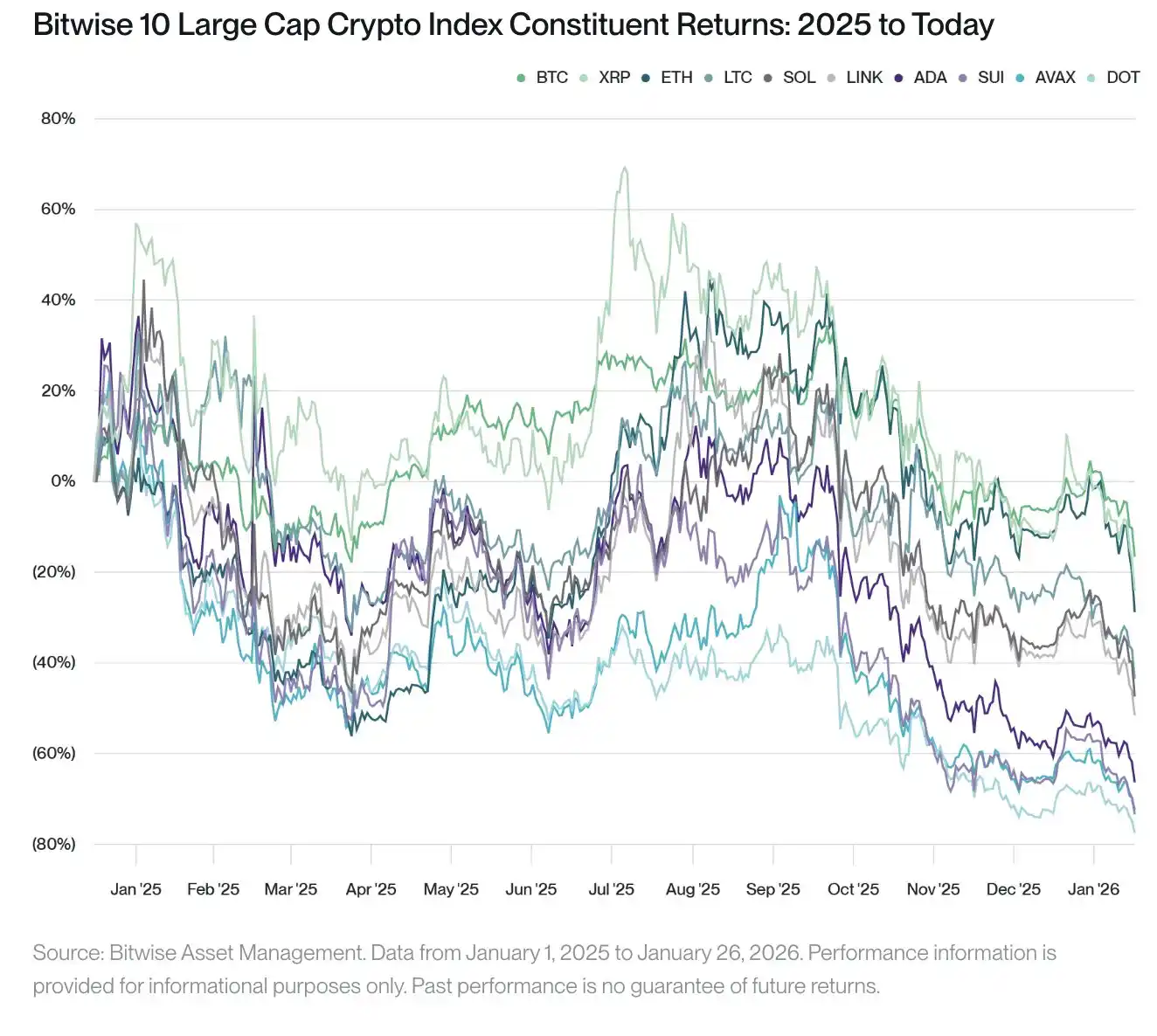

请仔细看看这张图表:它展示了 Bitwise 10 大市值加密指数 的成分资产,自 2025 年 1 月 1 日 以来的表现。

它可以被清晰地划分为三组资产。

第一组资产(BTC、ETH、XRP)表现尚可,跌幅在 10.3%–19.9% 之间。

第二组资产(SOL、LTC、LINK)经历了一轮标准的熊市,下跌 36.9%–46.2%。

而第三组资产(ADA、AVAX、SUI、DOT)则遭遇了「屠杀式」下跌,跌幅高达 61.9%–74.7%。

区分这三组资产的核心因素,基本只有一个:机构是否能够投资它们。

第一组资产全年都受益于大规模的 ETF / 数字资产金库(DAT)支持(XRP 还额外受益于其赢得了与 SEC 的诉讼);第二组资产在 2025 年 才获得 ETF 批准;而第三组资产则从未获得过这样的渠道。

只要看看第三组就知道了——它们完全依赖加密原生资金的支持。

第一组资产获得的机构支持规模堪称历史级别。举例来说,在这张图所示的时间区间内,ETF 和 DAT 共买入了 744,417 枚比特币,价值约 750 亿美元。试想一下,如果没有这 750 亿美元 的支撑,比特币会跌到哪里?我的判断是:可能下跌约 60%。

自 2025 年 1 月 起,散户主导的加密市场一直处在残酷的寒冬中。只是机构资金在一段时间内,为某些资产「粉饰」了这一现实。

眼下需要记住的一点是:加密行业里确实存在大量利好消息。

监管进展是真实存在的;机构采用是真实存在的;稳定币与资产代币化是真实存在的;华尔街的接纳,也是真实存在的。

在熊市中,利好消息会被忽视,但它们并不会消失,而是被储存为势能。一旦阴霾散去、情绪回归正常,这些被积蓄的能量,往往会以猛烈的方式释放出来。

那么,什么可能促使阴云消散?

强劲的经济增长引发一轮激进的风险偏好反弹;《Clarity Act》出现积极的政策意外;主权国家层面对比特币采用的迹象;或者,仅仅是时间本身。

作为一名经历过多轮加密寒冬的老兵,我可以告诉你:寒冬结束前的感觉,往往就像现在这样——绝望、无力、普遍的倦怠感。但这轮市场回调,并没有改变任何关于加密行业的基本面事实。

我认为,反弹会比多数人预期的更早到来。毕竟,自 2025 年 1 月 起就一直是冬天了——春天,必然不会太远。

非投资建议;存在损失风险:在作出任何投资决策之前,每一位投资者都应自行进行独立的审查与研究,全面评估投资的收益与风险,并基于这些审查与研究结果(包括判断该投资是否适合自身情况)作出投资决定。

加密资产是价值的数字化表达形式,可作为交换媒介、计价单位或价值储存工具,但不具备法定货币地位。尽管加密资产在全球部分地区可兑换为美元或其他货币,但目前并未由任何政府或中央银行背书或支持,其价值完全由市场供需关系决定,其波动性显著高于传统货币、股票或债券。

加密资产交易伴随重大风险,包括价格剧烈波动或「闪崩」、市场操纵风险、网络安全风险,以及本金部分或全部损失的风险。此外,加密资产市场和交易所并未像股票、期权、期货或外汇市场那样,受到同等程度的监管和投资者保护。

加密资产交易需要对相关市场具备充分认知。在试图通过加密资产交易获利时,你将与全球交易者直接竞争。在进行大规模加密资产交易前,应具备相应的知识与经验。加密资产交易可能导致迅速且巨额的财务损失;在某些市场条件下,你可能难以或无法以合理价格快速平仓。

本文所表达的观点,仅反映特定时间点对市场环境的判断,并不构成对未来事件的预测或对未来结果的保证,亦可能随着讨论的深入而被补充、修订或调整。本文信息不构成、也不应被视为会计、法律、税务或投资建议。关于文中涉及的事项,请咨询你自己的会计师、律师、税务顾问或其他专业顾问。

[原文链接]