.png) 909

909

2026年可能成为AI推理工作负载超越训练的转折之年。

据追风交易台,美银的Vivek Arya分析师团队发布最新研报称,尽管面临资金、估值和利率波动等担忧,但AI资本开支的持续增长正推动芯片板块强劲表现,而行业焦点正从训练转向能够真正带来投资回报的推理环节。美银表示,到2030年预计1.2万亿美元的AI资本开支中,推理最终可能占据多数份额或达75%。

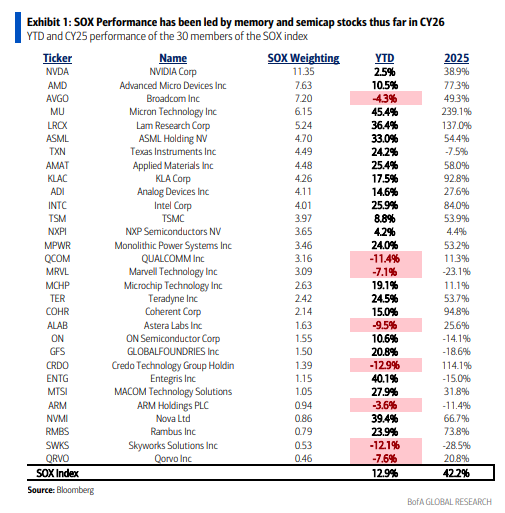

尽管市场对AI融资、估值和利率波动存在诸多担忧,芯片股今年开局表现稳健。费城半导体指数(SOX)年初至今上涨约13%,创下过去20年中第二好的1月表现,远超标普500指数仅1%的涨幅。值得注意的是,这轮上涨并非由计算领域龙头英伟达和博通推动,而是由存储芯片、半导体设备商以及模拟芯片厂商引领。

超大规模云服务商的AI资本支出表态为市场注入信心。这些公司强调三点:AI投资对维持两位数增长至关重要;若非供应限制,销售增长本可更高;没有证据显示存在"泡沫"。美银证券预计,计算类股票将基于这些积极信号重新获得动能。

这一叙事转变将为不同类型的芯片供应商创造差异化机会,从GPU、CPU到ASIC等多种硅解决方案都将在推理市场中找到定位,同时对存储和半导体设备供应商产生持续影响。

推理是实现AI投资回报的关键环节,需要一系列在成本和性能上优化的芯片解决方案。据美银证券分析,虽然训练仍然重要,但2026年可能标志着推理成为更大工作负载的一年,最终将在2030年预计的1.2万亿美元AI资本支出中占据多数份额或75%。

在这一转变中,英伟达保持领先地位,拥有最广泛的产品管线,涵盖训练领域(Blackwell、Vera Rubin)、推理领域(Rubin CPX、Groq、Vera CPU),并具备供应保障优势。博通与谷歌、Anthropic保持良好合作关系,并在OpenAI、苹果和xAI获得新机会。美银证券认为,市场对谷歌内部自研(COT)风险的担忧被夸大,导致博通股价下跌过度。

AMD作为英伟达通用芯片的可靠第二供应商,其股价在上周五因市场对台积电2纳米制程的过度担忧而下跌,但美银证券认为该制程进展仍在正轨。存储和半导体设备供应商的机会持续存在,尽管近期大涨后波动性可能加大。

光学收发器和组件供应商成为仅次于存储芯片的最强劲芯片板块表现者。

随着AI集群规模和带宽需求扩大,增加光学连接的必要性毋庸置疑。英伟达即将推出的光子交换机(本周LITE财报发布时将举行2月3日网络研讨会,COHR同期公布业绩)是潜在催化剂,Marvell收购Celestial AI进一步放大了市场对新型光学架构的兴趣。

但需要注意的是,除Meta外,超大规模云服务商对共封装光学(CPO)的兴趣证据有限,原因是其运营复杂度更高,且更多物料清单控制权转移至英伟达和博通。据行业领先分析机构Lightcounting,CPO销售在2026/27年预计仅占约460亿美元以太网收发器市场的约1%(约5亿美元)。铜缆仍具相关性,建议买入主动电缆领导者CRDO。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【