.png) 207

207

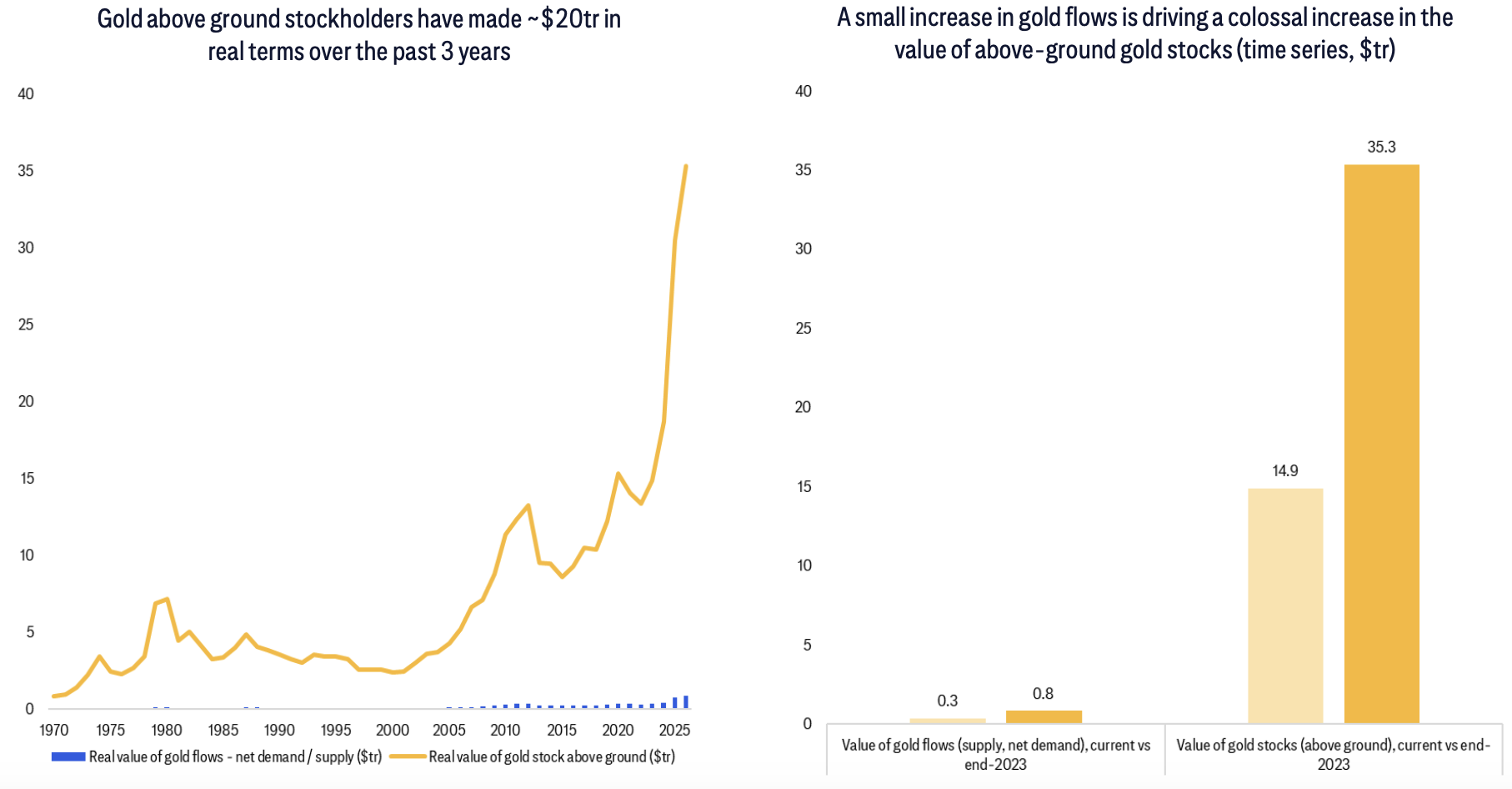

过去三年金价飙涨为投资者创造了约20万亿美元浮盈,但这把"财富之剑"随时可能反转。花旗研究指出,若仅5%浮盈(1万亿美元)流出市场,就足以抵消当前所有实物需求,对金价构成毁灭性打击。

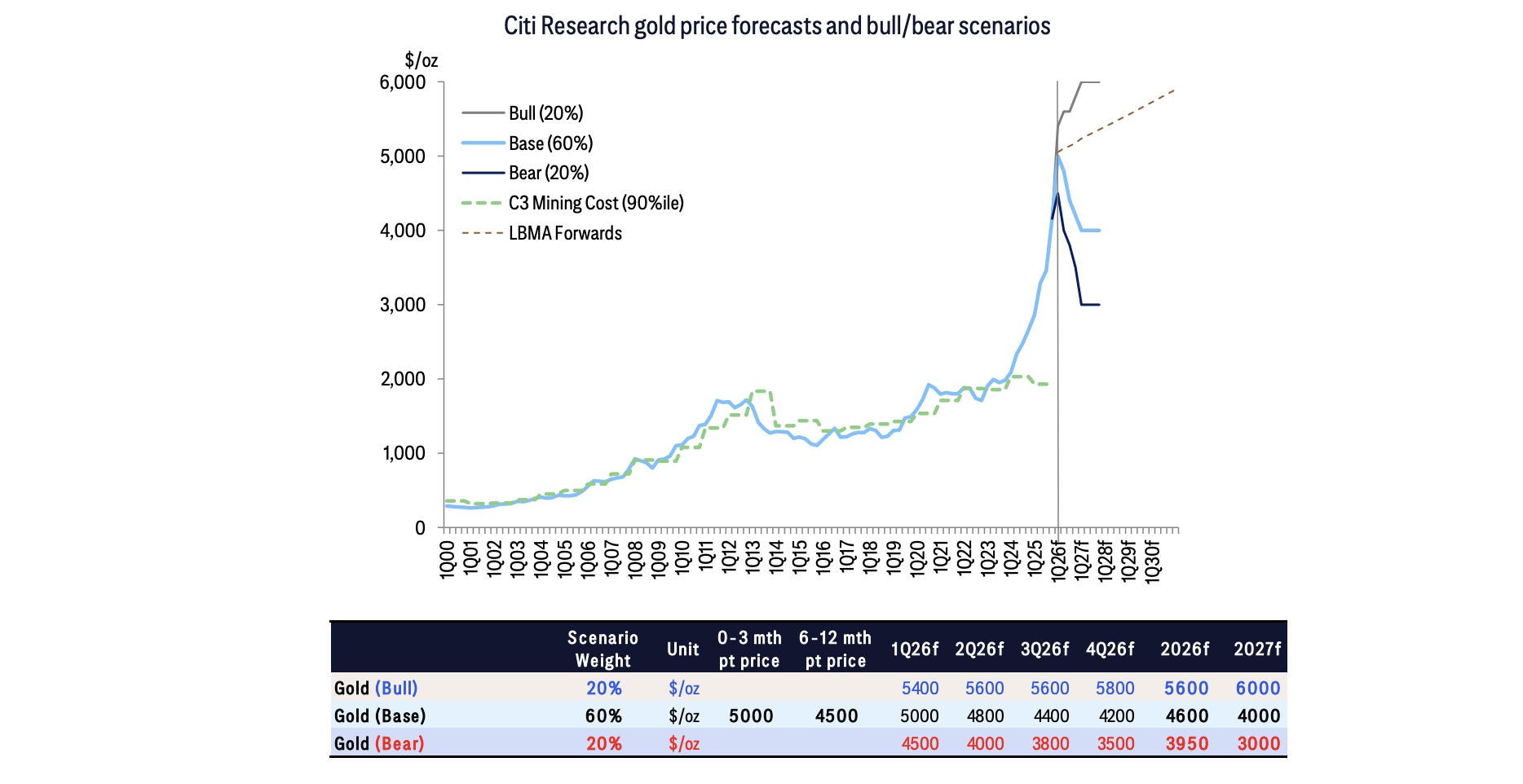

据追风交易台,花旗研究团队在1月30日发布报告中表示,维持0-3个月目标价5000美元/盎司不变,但对2026年下半年持谨慎态度,基准情景预计金价将在2027年回落至4000美元/盎司。

花旗认为,本轮牛市的核心驱动力是巨额投资者资本配置,而非央行购买。据花旗测算,目前推动黄金价格本轮上涨的资本流入约1万亿美元,但过去三年黄金持有者累积的账面利润高达约20万亿美元。仅需5%的利润兑现,就能完全抵消本轮全球实物需求,对市场造成巨大冲击。

同时花旗认为,随着2026年下半年地缘风险缓和、美国经济实现"金发姑娘"增长(美国经济软着陆,削弱降息预期)、美联储独立性得到确认,组合对冲需求将出现下降,这种获利回吐的风险正在急剧上升。

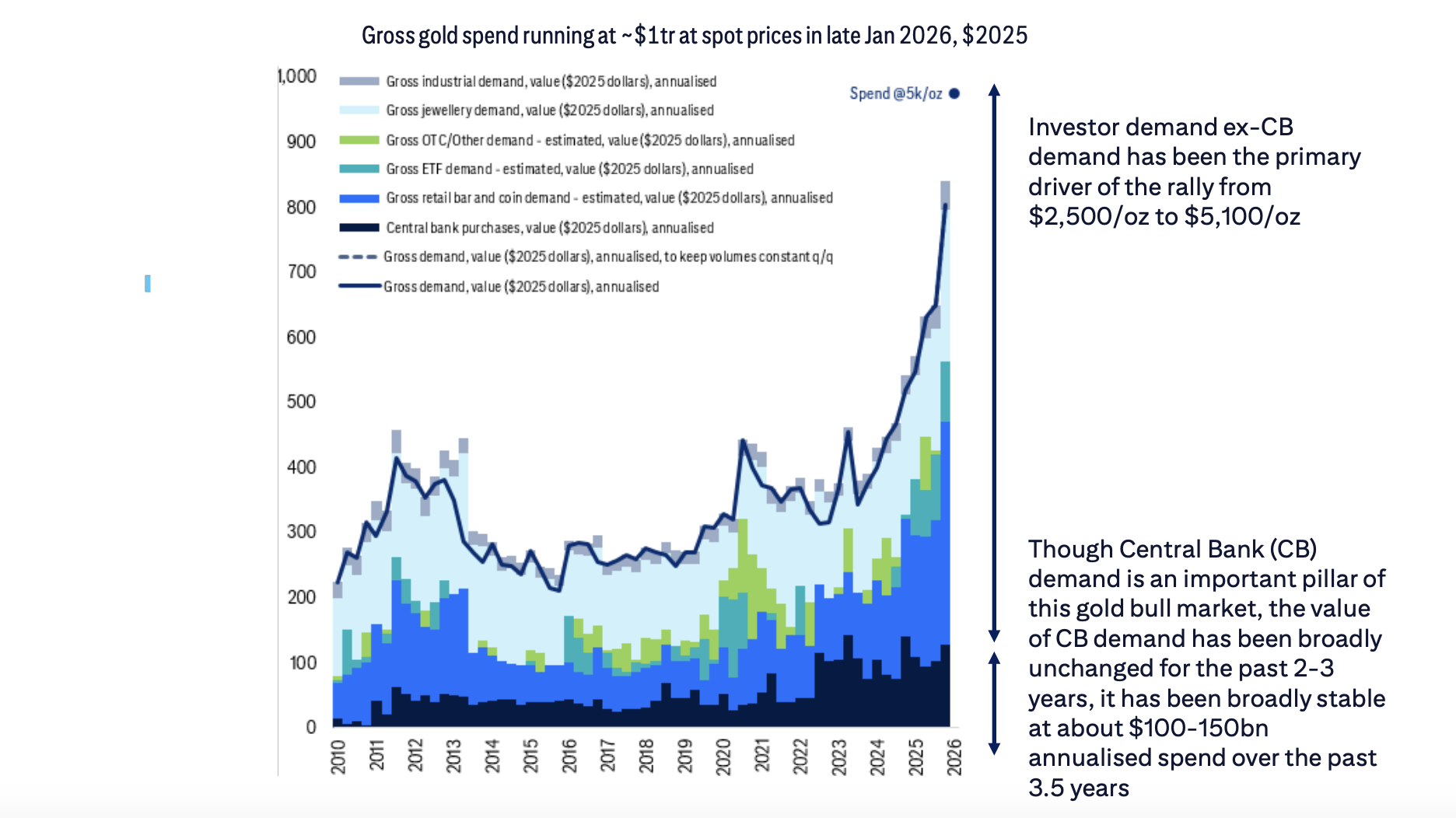

据花旗报告:本轮从2500美元/盎司上涨到5100美元/盎司的过程中,驱动因素主要是“剔除央行后的投资者需求”。

央行对黄金的需求规模在过去2–3年大体不变,在1000亿–1500亿美元之间。而市场化投资者的资本配置达到历史最高水平,约1万亿美元。

花旗的研究指出,实物黄金市场相对于全球财富总量而言“太小了”,根本无法应对大规模的资产配置转移。

花旗通过情景分析揭示了黄金市场的结构性脆弱性。黄金供应价值仅占全球家庭财富的约0.1%。这意味着家庭财富每增加0.1%(即千分之一)配置到黄金,就需要矿山供应翻倍才能满足需求。

如果全球平均配置水平从当前的4.1%增至5%(仅0.9个百分点的变化),将需要相当于11年矿山供应量,或过去数千年积累的所有珠宝和金条库存的一半。显然,实物市场无法承载如此规模的财富转移,价格必须大幅上涨以平衡供需。

更危险的是反向情景,过去几年上涨累积下来的巨大的存量获利盘,如同悬在金价上方的达摩克利斯之剑,且价格越高,潜在的波动性风险就越大。

花旗指出,黄金市场结构失衡,上涨过程中换手率不足。目前黄金市场结构的风险在于:推动本轮牛市的资金流约为1万亿美元,但过去三年黄金持有者累积的账面利润高达约20万亿美元。仅需5%(1万亿美元)的利润兑现,就能完全抵消全球实物需求,对市场造成巨大冲击。

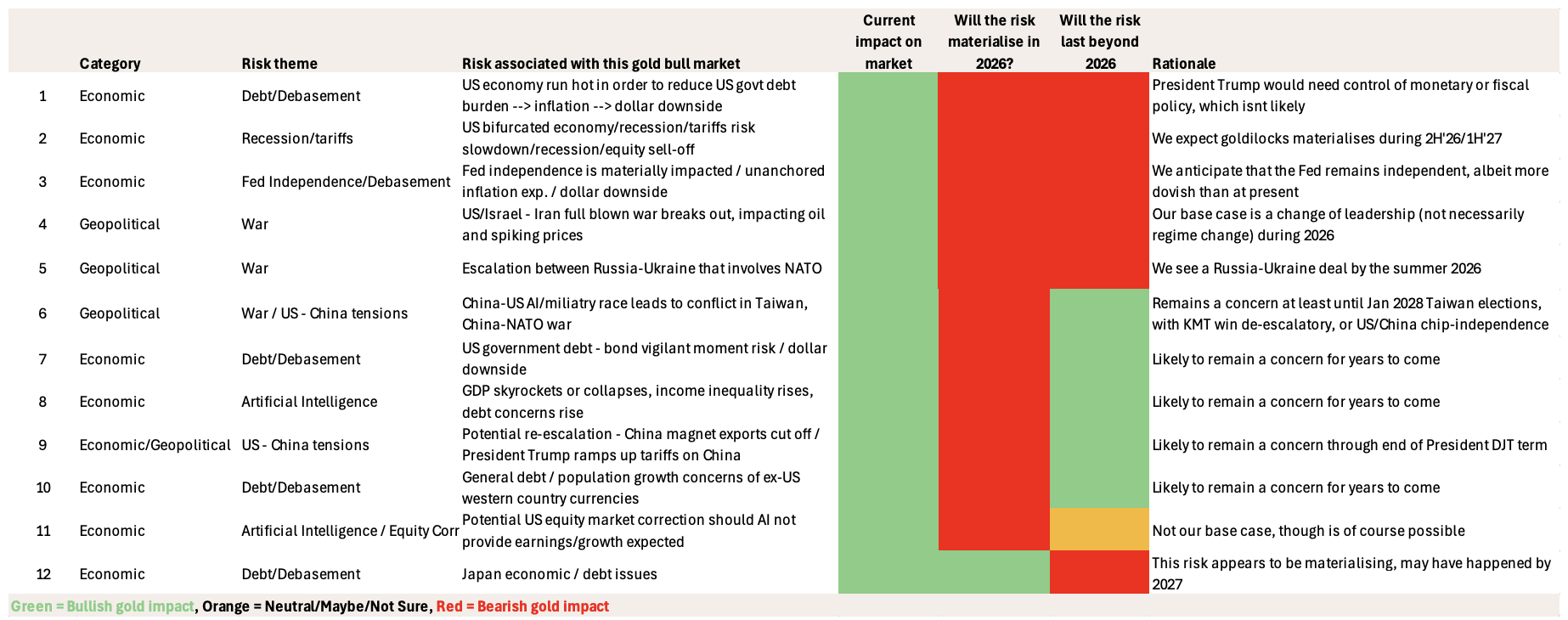

花旗评估了支撑黄金投资配置的12项重叠的地缘政治和经济风险。估计约半数风险将在2026年内不会发生或完全消失。

花旗预计:特朗普政府将在2026年中期选举年推动美国经济实现"金发姑娘"状态(低通胀,高就业,稳增长,削弱降息预期);俄乌冲突将在2026年夏季前达成协议;美伊局势将最终缓和。

沃什被提名为美联储主席候选人,如果获得确认,花旗认为美联储将保持政治独立性,这是黄金中期的另一个看跌因素。

花旗强调,尽管短期内地缘政治和经济风险仍将支撑金价,但随着2026年下半年地缘政治风险缓和、美国经济实现"金发姑娘"增长、美联储独立性得到确认,组合对冲需求将出现下降,对金价构成显著的中期下行压力。

同时历史经验表明,在重大美股回调(AI泡沫破裂或经济衰退导致)中,黄金往往首先下跌,这为投资者增添了额外的风险考量。

花旗预测:0-3个月点位目标为5000美元/盎司,6-12个月目标为4500美元/盎司。分季度来看,2026年一季度预测5000美元,二季度4800美元,三季度4400美元,四季度4200美元,全年均价4600美元,2027年预测4000美元。

花旗给出三种情景:牛市情景(20%概率)金价升至6000美元;基准情景(60%概率)金价回落至4000美元;熊市情景(20%概率)金价跌至3000美元。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【