.png) 654

654

尽管官方劳动力市场指标保持相对稳定,但美国家庭调查中,人们对工作保障的焦虑情绪日益加剧。

指商品和服务价格上涨,导致法定货币购买力下降的经济概念。

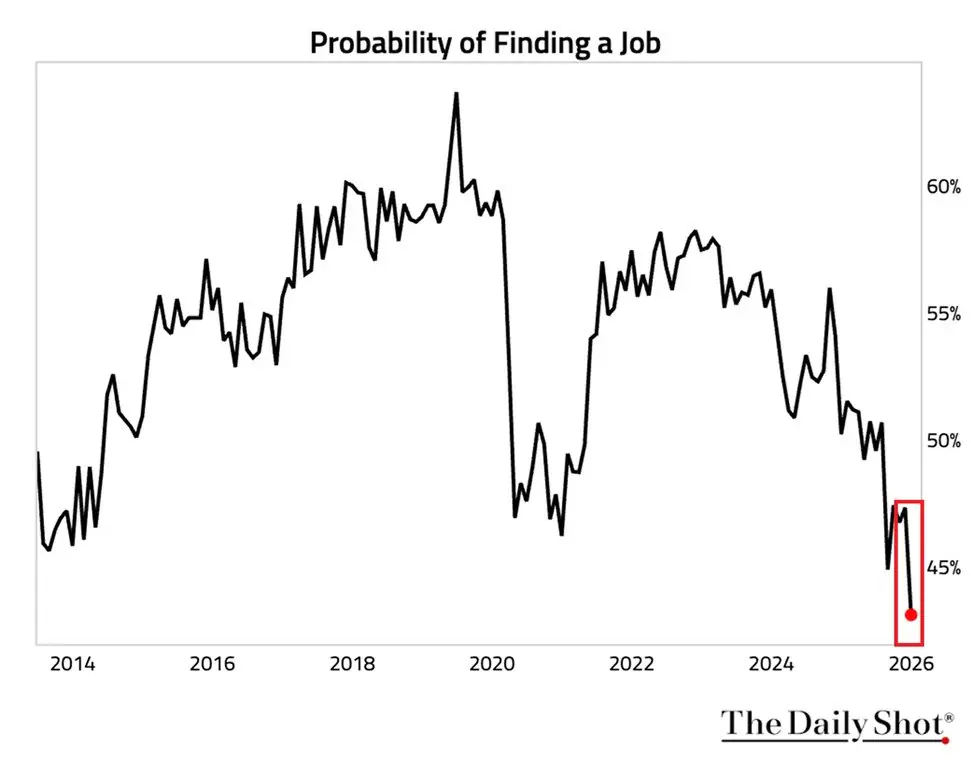

最新数据显示,人们普遍认为失业后三个月内找到新工作的概率已降至43.1%,创历史新低。这比2022年5月下降了约15个百分点,甚至低于2020年疫情高峰期46.2%的低点。

数据显示,劳动者越来越担心自己能否顺利地在不同工作之间转换,这表明劳动力市场环境正在暗淡变化。

除了对再就业前景信心减弱外,美国人也越来越担心失业。未来12个月内失业的预期概率已升至15.2%,这是自疫情爆发以来最高的数值之一。这一数字远高于过去12个月约13.5%的平均水平。

重要的是,这一增长涵盖了所有年龄段和教育水平,这表明就业焦虑是普遍存在的,而不是局限于特定行业或收入阶层。

这些日益增长的担忧与美联储近期的评论形成鲜明对比。在维持利率不变后,杰罗姆·鲍威尔表示,劳动力市场状况良好,并指出整体经济前景强劲。

然而,官方评估与家庭感知之间的差距似乎正在扩大,这表明日常经济压力可能无法完全通过就业数据来反映。

通胀数据加剧了这些担忧。最新的生产者价格指数(PPI)涨幅超出预期,上涨3%,而此前的预期为2.7%。持续的生产者层面通胀引发了人们对消费者价格可能继续承压的担忧,这将限制美联储在劳动力市场状况恶化时放松货币政策的灵活性。

对于家庭而言,物价上涨加上就业不确定性加剧了经济压力,尤其是对于中低收入工人而言。

除了劳动力市场之外,结构性挑战也持续打击着消费者信心。美国住房危机日益加剧,住房可负担性接近历史低位,供应有限,尽管抵押贷款利率紧缩,房价依然居高不下。住房已成为美国家庭面临的最紧迫的经济难题之一。

与此同时,不断扩大的财政赤字和日益增长的政府债务加剧了长期的不确定性。尽管市场迄今为止已基本消化了这些风险,但家庭情绪表明,人们对经济稳定的担忧正在加剧。

综合来看,这些数据凸显了政策制定者的乐观态度与公众信心之间日益加剧的脱节。尽管美联储坚称劳动力市场健康,但美国民众对就业保障和未来机遇的担忧与日俱增,这种分歧可能会在未来几个月对消费者行为、政治压力和经济政策产生重大影响。