.png) 207

207

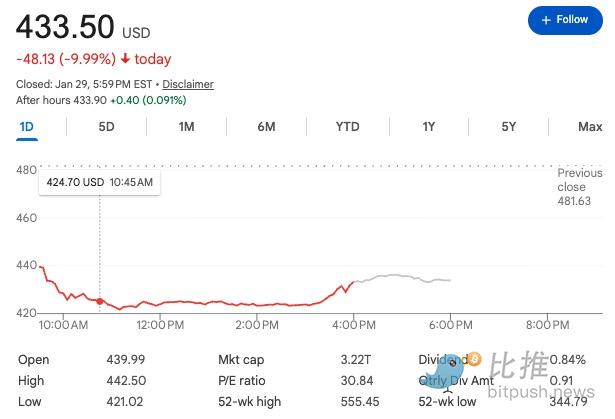

在公布一份超出市场预期的财报后,微软(Microsoft)却遭遇了年内最剧烈的一次市场抛售。

周四,软件巨头微软盘前闪崩7%,单日市值蒸发3570亿美元——这个数字,抵得上整整一个可口可乐公司从地球上消失。而就在同一天,微软刚交出了一份近乎完美的成绩单:利润涨了近四分之一,营收创下历史新高。

利润在涨,股价却崩了。华尔街用脚投票的背后,藏着心照不宣的恐惧:AI这笔账越算越心惊,增长的故事讲到头了?当所有巨头都挤在同一条赛道,谁还能真正赚到钱?

从财务报表的首行来看,微软的表现堪称强劲:

净利润: 调整后净利润增长23%,达到309亿美元,高于分析师预期的289亿美元。

营收: 增长17%至813亿美元,同样超出预期的803亿美元。

云业务: 季度收入首次突破500亿美元。

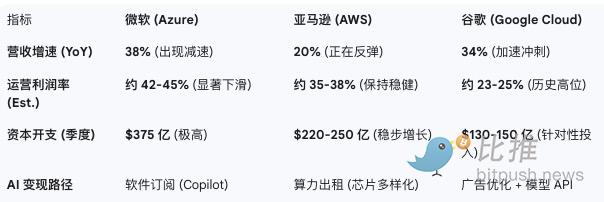

然而,市场的注意力很快集中到两个细节上:一是 Azure 的增长节奏,二是资本开支的扩张速度。

财报显示,Azure的同比增长率为38%,虽然依然强劲,但较上一季度的39%下滑了一个百分点。

在估值处于历史高位的背景下,这1%的减速被视为“增长触顶”的信号。巴克莱银行(Barclays)分析师直言不讳地指出:“即便整体数字健康,但买方投资者显然希望看到更多。”

在这轮 AI 淘金热中,微软虽然是领跑者,却更像是一个“高级代工厂”。

天文数字般的投入背后,是极其残酷的硬件溢价压力。根据 TrendForce 截至 2026 年 1 月的最新行业报告,作为英伟达 B200 系列核心配套的 HBM(高带宽内存) 正在经历一场史无前例的“产能劫持”。

数据监测显示,由于美光(Micron)和 SK 海力士的 HBM 订单已普遍排至 2027 年初,HBM 芯片的平均售价在过去两个季度内逆势上涨了约 30%。对于微软而言,这无异于一种“结构性勒索”。为了保证 Azure AI 的算力不掉队,微软必须接受每颗芯片数千美元的溢价。

云巨头核心数据横向对比 (2025 Q4 – 2026 Q1)

这是什么概念?

微软每季度投入的数百亿美元,绝大部分流向了上游硬件商。这意味着微软赚到的钱,还没在账面上捂热就转手付给了英伟达买显卡、付给了美光买内存。虽然微软也在自研 Maia 芯片,但截至目前,它依然高度依赖外部采购。其结果是残酷的:微软云业务的毛利率已从 70% 以上的高位滑落至 67% 左右。

反观竞争对手,亚马逊 AWS 凭借早年布局的自研芯片(Trainium 系列),降低了对昂贵硬件的依赖,其运营利润率依然稳固在 38%。而 Meta 虽然也在大手笔投入,但由于 AI 直接提升了广告转化率,其股价反而因“见到收据”而大涨 10%。相比之下,微软更像是在为硬件厂商“打工”。

这种“出血式”的投入不仅没能填饱市场的胃口,反而诱发了微软特有的算力“内耗”。由于供应受限,微软不得不面对一个残酷的平衡:是将最顶级的算力出租给外部云客户赚取即时利润,还是留给自家的 Copilot 去博取生态未来?微软选择了后者。这种“舍外保内”的策略虽然稳住了产品体验,却让 Azure 作为一个纯云平台的盈利能力在短期内被严重摊薄。

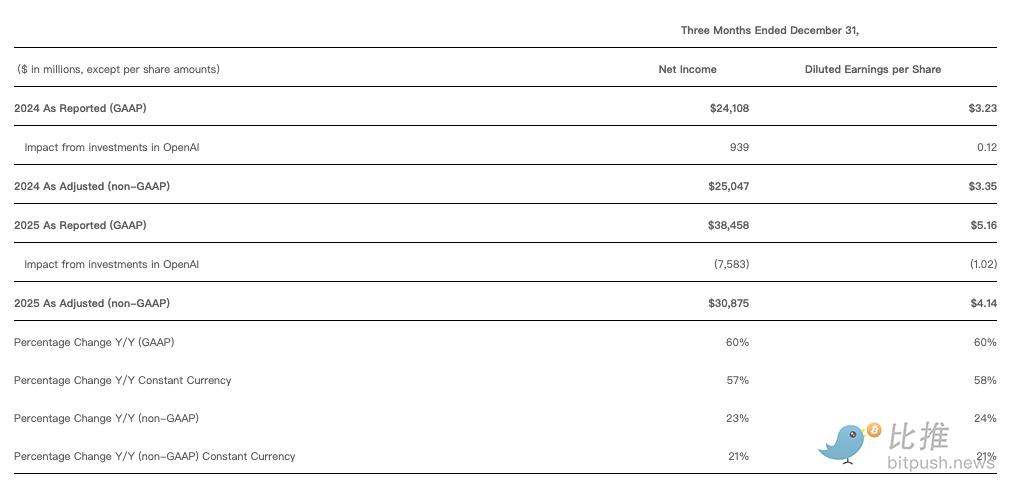

本次财报中,微软首次披露了一个惊人的数据:在其6250亿美元的未来云合同账面价值中,约45%竟然来自OpenAI。

这意味着微软的云增长高度绑定在一家初创公司身上。尽管首席财务官Amy Hood强调还有3500亿美元来自其他行业客户,但投资者依然担心:一旦OpenAI在竞争中失速,或者未来转向自主硬件,微软这套耗资巨大的系统将面临严重的“闲置风险”。

此外,与OpenAI的强绑定,正面临一场“性价比革命”的降维打击。

随着中国DeepSeek等低成本或开源模型的崛起,AI 市场的“价格战”已经打响。当企业级客户发现几美分的开源模型就能解决 90% 的问题时,微软高溢价的 Copilot 订阅费模式正面临挑战。

这种商业模式的不确定性,让微软高企的市盈率(P/E)显得摇摇欲坠。如果微软无法证明其高昂的算力成本能转化为同样高额的溢价收入,那么它所构建的护城河可能正被开源浪潮悄然削平。

面对股价下行,纳德拉依然坚定不移。他在分析师电话会议上极力推销其“全栈AI”的愿景:“当你思考我们的资本支出时,不要只想到Azure,要想到Copilot。我们不希望只最大化某一个业务,我们要分配产能来建立最好的资产组合。”

尽管市场恐慌性抛售,这家巨头正通过一系列复杂的资本运作稳住阵脚。

微软在本季度披露了一项 76 亿美元的会计收益,全部得益于其对 OpenAI 的早期投资。随着 OpenAI 在 10 月份从非营利组织重组为传统的营利性企业,其资产负债表随着多轮巨额融资而急剧膨胀。目前,微软持有这家 AI 领军企业 27% 的股份。随着 OpenAI 寻求以超过 7500 亿美元 的估值进行新一轮融资,微软最初投入的 140 亿美元已换回了惊人的账面回报。

这种左脚踩右脚的“生态飞轮”变得越来越复杂:竞争对手Anthropic刚承诺未来将购买价值300亿美元的Azure算力,微软随即计划向其注资50亿美元。在这笔潜在交易中,这家初创公司的估值已被推高至3500亿美元。

总结而言,微软蒸发的 3570 亿美元市值,是市场对其“重资本、慢变现”模式的一次修正。尽管账面上的投资收益(Paper Gain)极其丰厚,但华尔街真正关心的不是微软作为“风投机构”赚了多少估值溢价,而是其核心云业务能否在硬件成本的蚕食下,真正从全球企业身上收回真金白银。

此刻的AI产业恰似一列高速行驶的列车:基础设施一旦铺开便难以停下,而能否在保持速度的同时逐步实现商业闭环,将决定下一阶段的市场定价逻辑。

作者:Bootly

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush