.png) 672

672

稳定币市场越来越不像是一个竞争激烈的市场,而更像是一个受到严格控制的双寡头垄断市场。

最新数据显示,仅有两家发行机构几乎垄断了整个行业,这引发了新的疑问:即将出台的美国监管措施可能会重塑资本流动,而不是稳定资本流动。

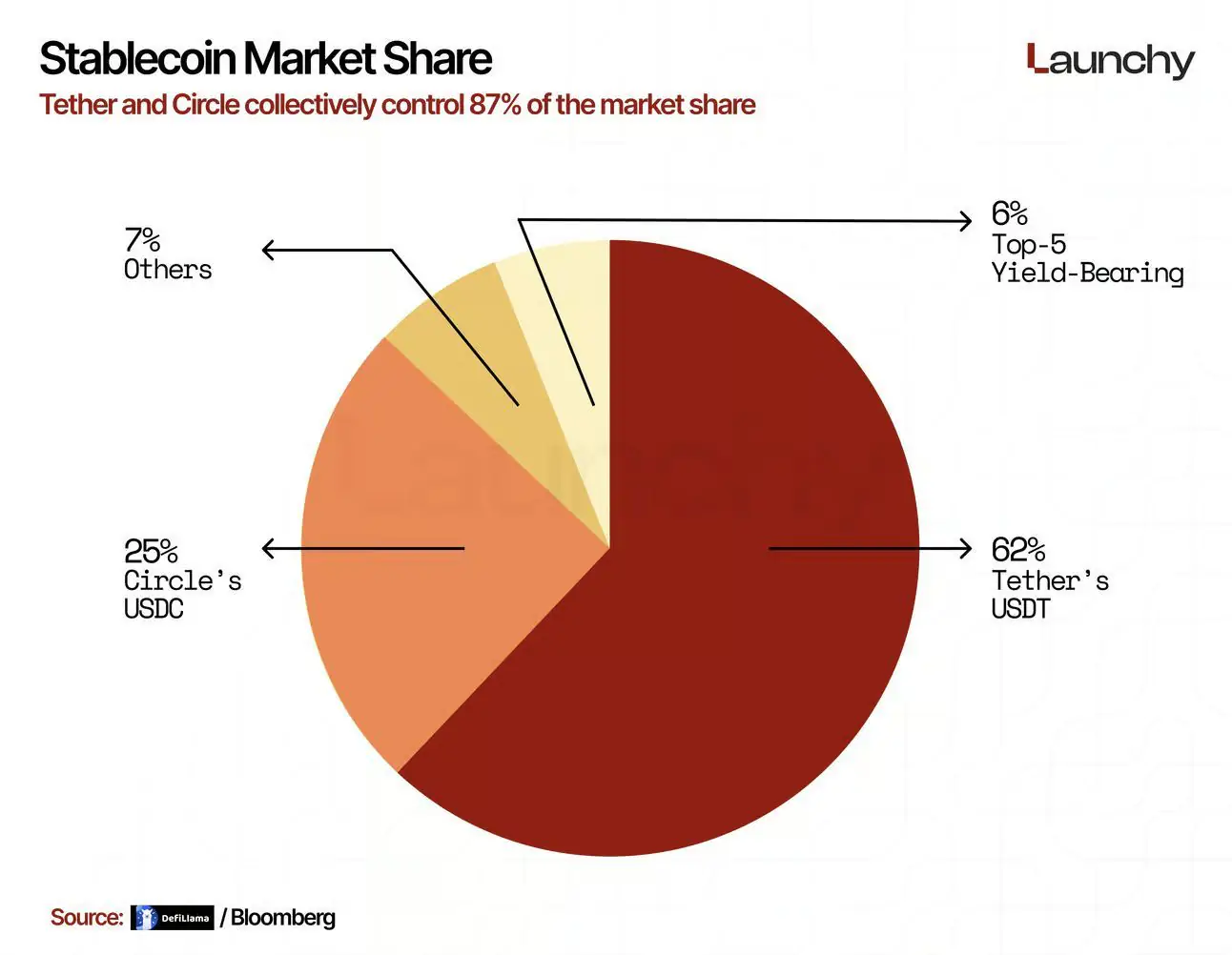

Tether 和 Circle 是市场的核心,它们合计占据了全球稳定币供应量的约 87%。其中,Tether 的 USDT 就占据了约 62% 的市场份额,而 Circle 的 USDC 则贡献了另外 25%。其他所有稳定币——包括收益型稳定币——所占份额都微乎其微。

图表清晰地显示了其他选择的空间有多么有限。收益率最高的稳定币加起来仅占总市场份额的6%左右,而所有其他发行商加起来也只占7%左右。换句话说,在监管机构介入之前,稳定币经济就已经高度中心化了。

鉴于美国立法者正在辩论有关所谓支付稳定币的新规,这一背景至关重要。根据目前的提案,这些代币将被禁止向用户提供收益,尽管它们通常由收益率约为3%至4%的短期美国国债作为支撑。

其结果是价值创造地与价值受益者之间的脱节日益加剧。尽管储备金通过政府债券获得稳定收益,但这些收益却落入了发行方和银行合作伙伴的口袋。与此同时,最终用户持有这些相当于数字现金等价物的资产却一无所获。

从资本配置的角度来看,这种权衡越来越难以令人信服。当激励机制错位时,市场往往会迅速做出调整,而对收益的需求并不会因为监管限制就消失。

相反,寻求收益的行为转移到了其他地方。部分资金流向海外,超出了美国监管框架的管辖范围。部分资金流入了合成美元产品,例如Ethena的USDe。其他资金则迁移到更为复杂或透明度更低的金融结构中,这些结构处于监管的灰色地带。

具有讽刺意味的是,这种动态反而有可能破坏政策制定者旨在维护的稳定。通过限制监管最严格、透明度最高的稳定币的收益率,增长压力被转移到了透明度更高、系统性风险也可能更高的产品上。

在这些提案出现之前,稳定币市场早已高度集中。监管机构禁止合规支付型稳定币赚取收益,可能会加剧这种集中度,同时削弱最安全产品的竞争地位。

实际上,这些规则可能会导致监管力度减弱而非增强,因为活动会从生态系统中最显眼的角落转移出去。试图维持稳定的努力最终可能会适得其反,造成风险外溢。