.png) 487

487

欢迎订阅我们的简讯,这里汇集了来自 Odd Lots 的每日精彩内容。有时,我们会亲自为您带来 Joe Weisenthal 和 Tracy Alloway 对市场、金融和经济最新动态的独到见解;有时,我们也会分享来自专家嘉宾和信息来源的投稿。无论内容如何,我们保证每一篇都精彩纷呈。

如果你喜欢和我们聊天,可以加入 Odd Lots Discord,在那里你可以全天候 24/7 与我们和其他听众交流。

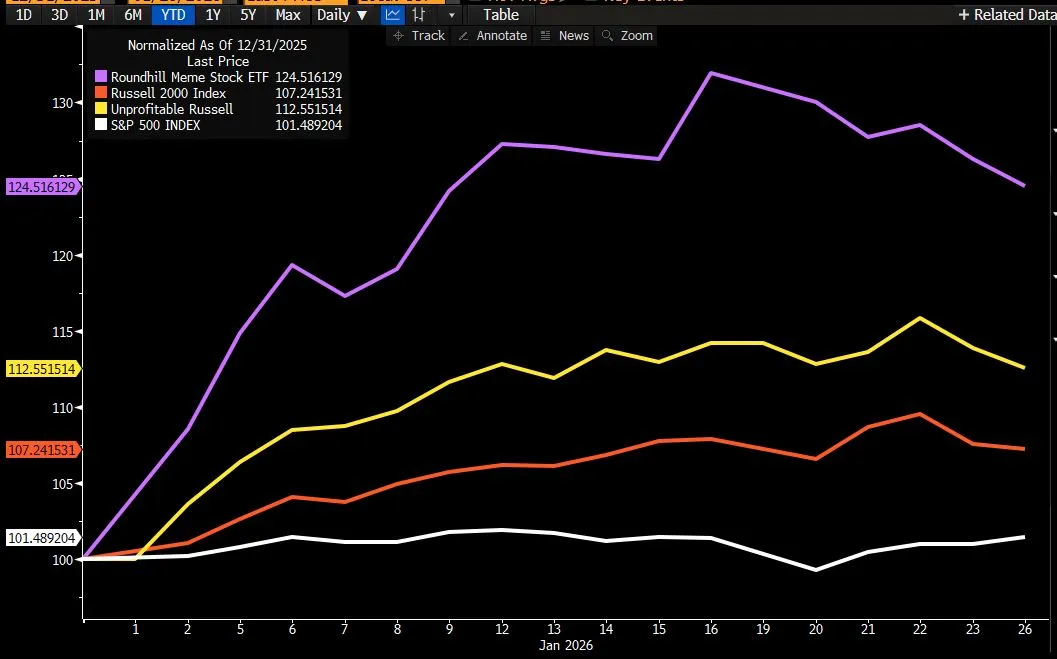

别看现在市场还很疯狂,情况正在变得更加疯狂。那些我们通常认为与投资者狂热相关的资产——比如小盘股、网络热点股和垃圾债券——价格持续飙升。

现在我的收件箱里充斥着诸如“当市场忽视模型时”之类的分析师报告,指出风险溢价“已收紧至历史低位,即便公允价值模型发出警告信号,这表明投资者对政策不确定性和地缘政治紧张局势不以为意”。

通常情况下,当整个美国政治经济笼罩在不确定性之中时,投资者会涌向传统的避险资产,例如美国国债或高股息股票。但现在的情况并非如此。除了黄金(它本身就像一只单边上涨的“梗股”)之外,市场中最具投机性的板块的表现都优于基准指数。“梗股”和小盘股的表现都超过了标普500指数。甚至那些尚未盈利的小盘股,现在也跑赢了罗素2000指数。

部分原因可以从宏观经济环境来解释。美国经济持续稳步增长,尽管如此,美联储预计仍将在今年晚些时候降息。从历史经验来看,这种环境对垃圾债券和小盘股等资产组合来说通常相当有利。

但我认为这里可能还有其他因素在起作用。正如Highline Asset Management的Ben Emons所说,“当人们对传统的无风险安全资产产生怀疑时,不确定性反而会推高垃圾资产的价格。”换句话说,当人们对传统世界秩序的信心动摇时,一些投资者会转向那些不受该秩序束缚的非传统资产——不是因为不确定性,而是恰恰因为不确定性。如果混乱是当下的主题,那么为什么不选择最具“混乱性”的资产呢?

如果今年迄今为止的大部分市场走势都可以被描述为一场巨大的贬值交易,那么投资者或许应该考虑分散投资,投资于更具特色、甚至可能与政治无关的资产。简而言之,非常时期需要非常规的投资组合等等。

题外话:令我惊讶的是,比特币今年至今尚未被视为非传统避险资产。我猜测,这或许是因为它与特朗普政府及其对加密货币友好的政策密切相关,所以并未被视为有效的政治对冲工具。与此同时,我们仍在等待新的舆论风向出现。

上周,所有新闻头条都聚焦于美国与其盟友之间日益加深的裂痕,无需赘述。如今达沃斯论坛落下帷幕,国内局势又回到了不断恶化的层面。本周末,联邦特工枪杀了一名抗议者,特朗普随即派遣边境事务主管汤姆·霍曼前往明尼阿波利斯。政府再次停摆的可能性已飙升至80%左右,多位民主党人(包括查克·舒默)誓言要阻止下一轮支出法案的通过。

当然,政府停摆并非主要问题。真正的问题是国内日益加剧的不稳定和混乱,而政府的反复停摆正是这种不稳定和混乱的体现之一。

长期关注我文章的人都知道,我最喜欢的图表之一就是标普500指数与黄金的简单比率。我喜欢它的原因,除了这种关系直观易懂之外,还在于它与国家历史转折点在经验上高度吻合。

上世纪90年代末的高峰期的确是一段令人难以置信的乐观时期。在美国,直到2011年末,我们才真正开始看到金融危机后的显著好转。而2021年,疫情刚结束的时候,实际上是一个极度乐观的时期——并非像特雷西前面提到的那样,只是如今我们看到的虚无主义式的乐观。你可以看到最近的断崖式下跌,使我们跌至12年来的最低点附近。

迈克·伯德前几天提出了一个有趣的观点:在市场避险情绪高涨的日子里,黄金价格往往会上涨;而在市场风险偏好高涨的日子里,黄金价格要么上涨,要么持平。无论当日市场环境如何,黄金价格的走势都呈现出单向性。

最后,我想引用麦格理外汇策略师蒂埃里·维兹曼上周的一份报告,内容是关于不断变化的世界秩序及其对美元的影响:

在播客节目中,我们反复探讨的一个主题是金融服务领域规模的重要性。规模越大的公司反而越做越大。但这是为什么呢?规模究竟有哪些优势?在本期节目中,我们采访了美国最大的银行之一——PNC金融集团的首席执行官比尔·德姆查克。在一次内容广泛的对话中,我们讨论了该银行的有机增长计划、为何仍在建设实体分支机构、监管环境、为何现在是并购的艰难时期,以及美国大型银行内部的语言模式。

收听:Apple / Spotify

喜欢 Odd Lots 的内容吗?看看这些简报吧:

您可独享其他仅限订阅用户阅读的新闻简报。点击此处浏览所有新闻简报,充分利用您的彭博订阅服务。