.png) 922

922

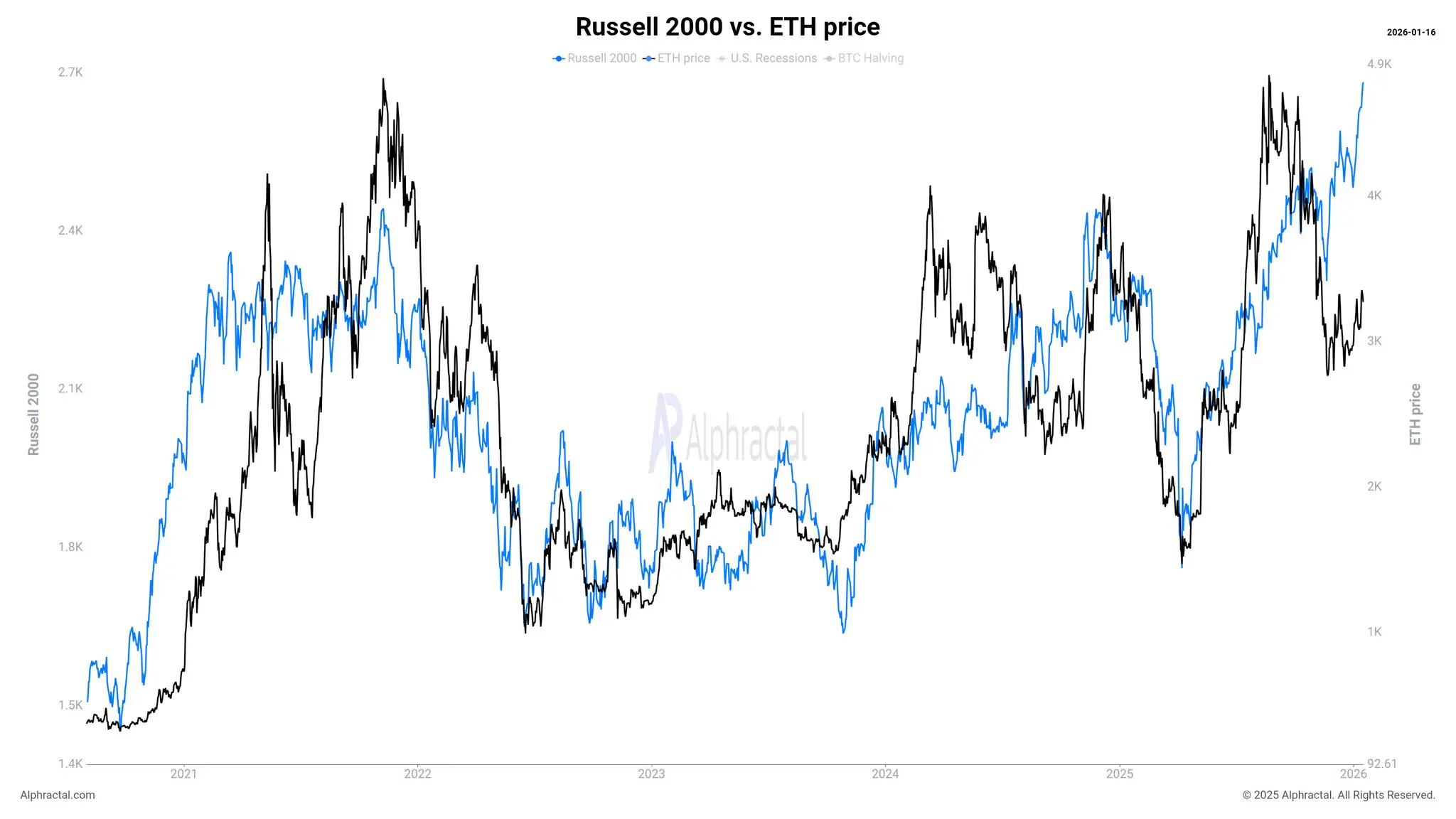

以太坊和美国小盘股不再同步波动,这引发了人们对宏观经济转型时期传统风险指标可靠性的新疑问。

最近的分析Joao Wedson 分享的信息表明,以太坊与罗素 2000 指数之间的关系明显减弱。

在几个市场周期中,这两种资产的走势几乎同步,反映出从传统股票市场到加密货币市场普遍存在的风险偏好情绪。但这种一致性现在开始逐渐消失。

罗素2000指数长期以来一直被视为美国经济风险偏好的晴雨表,尤其是在那些严重依赖……的小型公司中。流动性

流动性以及增长预期。另一方面,以太坊通常扮演着加密货币高贝塔值资产的角色,对投资者情绪的变化反应迅速而强烈。

当两者走势一致时,这强化了加密货币和股票受相同宏观因素影响的观点。但根据韦德森的分析,这种观点正在瓦解。以太坊价格走势与小盘股之间的相关性正在下降,表明这两个市场对风险的定价方式不再相同。

罗素2000指数的同比表现也印证了这一信号。尽管该指数年度整体仍保持上涨,但以太坊的反应已不再像以往周期那样强烈。从历史数据来看,以太坊的绝对价格走势往往比单纯的股票增长更能清晰地反映风险偏好的变化。而这一次,这种动态似乎有所减弱。

在以往的时期,类似的股票强势往往伴随着以太坊价格更为激进的走势。而如今这种反应的缺失表明市场环境已经发生变化,即便股票的整体指标看起来依然稳健。

韦德森列举了造成这种差距扩大的几种可能原因。一种解释是全球风险体系发生了更广泛的转变,传统股票基准对投机性资本流动的影响力正在减弱。另一种可能性是小盘股和山寨币之间暂时脱钩,这可能是由不同的流动性来源、监管压力或投资者行为所致。

第三种解释是,加密货币市场可能比传统金融市场更早进行调整,有效地将未来的宏观或政策发展提前计入价格,而这些发展尚未完全反映在股票指数中。

该分析使用了Alphractal的数据,Alphractal专注于跨市场行为和结构性信号,而不仅仅是价格波动。从这个角度来看,相关性减弱并非模型失效,而是潜在环境正在发生变化的信号。

相关性是工具,而非固定规则。它们在稳定阶段往往成立,而在转型阶段则会失效。识别出这些失效点,往往是新机遇开始萌芽的契机。