登录

手机号码

+86

验证码

获取验证码

未注册的手机号验证通过后将自动注册

作者:UkuriaOC, Glassnode;编译:白水,

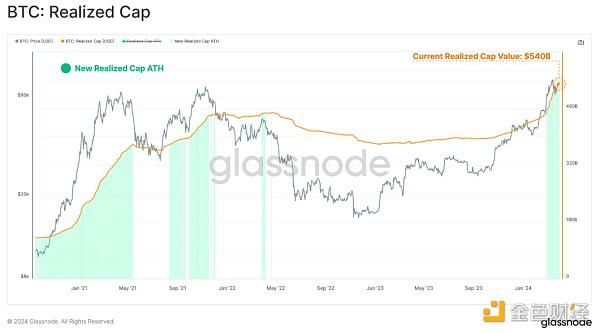

资本继续流入比特币,已实现上限升至5400亿美元的新高,并且资本流入该资产的比率现已超过790亿美元/月。

财富从长期持有者向新需求的转移正在加速,目前超过 44% 的网络财富由使用时间不到 3 个月的代币所拥有。

获利回吐继续主导投资者行为,长期和短期持有者群体都在拿走筹码。 然而,总体利润主导地位正在转向长期持有者。

3 月初,比特币的价格走势果断突破了上一周期的 ATH,引发了向价格发现的转变。 正如我们上周(WoC-13)所述,这促使大量供应被花费并获利。

这导致用过的代币通常会从较低的成本基础重新估价到较高的成本基础。 随着这些代币易手,我们也可以将其视为向该资产类别注入新的需求和流动性。

这种机制通过“已实现上限”指标得到了优雅的表达,该指标跟踪该类别资产中“存储”的累积美元流动性。 已实现上限现已达到新的 ATH 值 5400亿美元,并且正在以前所未有的速度增长,超过 790亿美元/月。

我们可以使用已实现上限 HODL 波浪指标来细分已实现上限的年限范围。 该工具对于区分不同年龄段持有的美元计价财富的分布特别有用。

如果我们对小于 3 个月的币龄进行分类,我们可以看到最近几个月的急剧增长,这些新投资者现在拥有约 44% 的网络总财富。 较年轻代币的增长是长期持有者以更高价格购买代币以满足流入需求浪潮的直接结果。

在之前的比特币周期中,新需求的增加往往伴随着投机兴趣的增加,这是典型的现象。 这往往会导致市场日益波动,这是之前比特币周期宏观上升趋势的特征。

自 2023 年 10 月以来,90 天已实现波动率几乎翻了一番,从 28% 升至 55%,这标志着已实现资本流入开始加速走高。

在供应历史性紧张之后(参见 WoC-46-2023),长期和短期持有者供应之间的差距已开始缩小。 随着价格上涨和投资者持有的未实现利润增加,它会吸引长期持有者(LTH)出售其持有的代币。

自 2023 年 12 月创下的 1491 万 BTC 峰值以来,LTH 供应量已减少 -90 万 BTC,其中 GBTC 信托资金流出约占三分之一(约 -28.6 万 BTC)。

相反,短期持有者供应量增加了112.1 万BTC,吸收了LTH分配压力,并通过交易所从二级市场额外获得了12.1万 BTC。

注意:LTH 和 STH 供应在此处显示在单独的 y 轴上,以便于可视化。

我们可以通过评估长期持有者和短期持有者供应之间的比率来补充这一观察结果。 随着投资者的主要行为从长期持有转向分配、获利了结和投机,所有宏观上升趋势都出现明显下降。

下图按链上成本以及长期/短期持有者群体细分了 BTC 供应量。

我们可以看到,大约 187.5 万枚 BTC(占流通量的 9.5%)已被购买超过 6 万美元,其中大部分由短期持有者群体(红色)指定。 这将包括新的现货买家,以及美国现货 ETF(不包括 GBTC)目前持有的约 508,000 BTC。

我们可以使用活力指标来支持上述观察结果,该指标描述了供应中存储的“持有时间”的总余额。

活跃度正在持续上升,这表明从总体上看,长期休眠代币的卖出正在超过持有代币“持有时间”的积累。 这重申了这样一个论点:市场已经转变为支出和获利了结成为主导市场机制的体制。

此外,随着市场交易处于或接近新的 ATH,正在实现亏损的代币,尤其是来自 STH 队列的代币,明确来自于在“顶部”附近购买的买家。

以此为背景,我们可以使用几个强大的链上指标来比较这两个关键但根本相反的市场群体(LTH 和 STH)的盈利和亏损事件。 我们将使用一组三个核心指标:

已实现损益 —— 已用币的价值从其原始成本基础到移动时的现货价格的总变化。

已实现盈亏比——以对数尺度围绕均衡值 1 波动,是发现市场拐点的理想工具。 一个例子是,在上升趋势期间,已实现损失以指数方式加速,从“不多”增加到“有意义”(表明受困的顶级买家开始恐慌)。

卖方风险比率 —— 已实现利润总额 + 已实现损失除以已实现上限之间的比率。 换句话说,这个指标描述了代币价值的总变化(干扰力)与市场总规模(被移动的物体)之间的比率。

从短期持有者开始,我们可以看到他们的损益率仍然处于利润主导的状态,利润回吐导致损失扩大了 50 倍。 定期重新测试 1.0 的均衡水平表明利润正在被吸收,投资者通常会在调整期间捍卫其成本基础。

我们还可以看到,由于顶级买家因预期市场可能走低而恐慌退出,STH 已实现损失在下跌期间飙升。 每一次连续的调整,已实现的损失的幅度也在增加,这表明每一次上涨的顶级买家的数量和规模都在增长。

接下来,我们将评估STH的卖方风险比率,以评估其获利或亏损事件的相对规模。

高价值表明,相对于其成本基础,STH 正在以较大的利润或损失花费代币,并且市场可能需要重新找到平衡(通常在价格波动之后)。

低值表明大多数代币的花费接近其盈亏平衡成本基础,表明已经达到一定程度的平衡,并且在当前价格范围内耗尽了“利润和损失”(通常描述了低波动性环境) 。

在反弹至 7 万美元以上之后,STH 卖方风险比率显著飙升,这通常发生在市场拐点附近。 这通常表明新的均衡尚未形成,并且随着市场的修正和整合,该指标正在急剧修正。

继续我们对 LTH 的评估,我们可以看到它们的已实现损益比呈指数级增长和垂直增长。 根据定义,这是因为当市场最近刚刚突破上一个周期 ATH 时,损失中没有 LTH。 上述 LTH 获利回吐的上升进一步加剧了这一趋势。

虽然在上升趋势期间跟踪 STH 的已实现损失非常有用,但监控 LTH 的已实现利润更为有用,因为这是分配压力的关键组成部分。 为了说明这一点,我们可以看到,LTH 已实现损失已减少至每天 3,500 美元,而最近调整期间 STH 的损失为 1.14 亿美元。

随着LTH实现利润的加速,他们的卖方风险比率开始回升,特别是自2023年10月以来。这一指标的增长与历史上的ATH中断一致,表明LTH队列的分配压力和利润回吐在相对基础上与之前的周期相似。

通过各种链上工具和指标,我们可以看到投资者行为模式的明显转变。 长期持有者已进入分配周期,实现利润,并重新唤醒休眠供应,以满足更高价格的新需求。