登录

手机号码

+86

验证码

获取验证码

未注册的手机号验证通过后将自动注册

原文作者:RootData Research

Web3行业整体发展趋势特点

1.1、比特币领跑全球大类资产涨幅,比特币现货ETF将推动行业长远发展

1.2、2023年融资总额90.43亿美元,一二级市场联动助推行业走向新周期

1.3、一级半市场正成为投资或退出的新选择

1.4、2023年基础设施与CeFi主导Web3行业发展,新增独角兽6家

1.5、2023年Web3项目倒闭数量减少50%

Web3资产发展特点及板块趋势分析

2.1、Web3行业四波创新浪潮的实质在于寻找最大共识的原生资产

2.2、Web3 开发者数量同比增加 66%,以太坊生态具有压倒性优势

2.3、Web3 热门板块轮动:L1/L2、DeFi、GameFi 依旧是市场最关注的赛道

2.4、斯坦福产出最多的Web3从业者,谷歌系项目融资金额最高

Web3资金流动特点及趋势分析

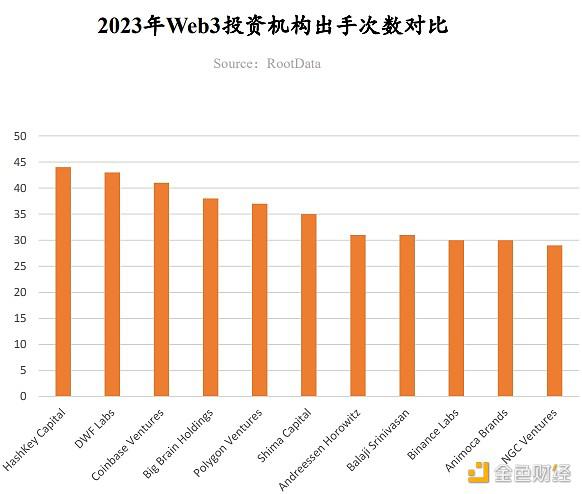

3.1、2023年Web3投资机构风格及活跃度分析

3.2、 2023年Web3投资机构出手次数涨跌分析

3.3、基础设施赛道年度融资额前十项目研究分析

3.4、DeFi赛道年度融资额前十项目研究分析

3.5、CeFi赛道年度融资额前十项目研究分析

3.6、GameFi赛道年度融资额前十项目研究分析

2023年ROOTDATA LIST榜单

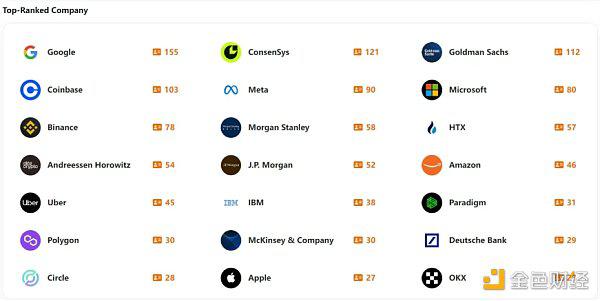

4.1、Web3 行业 Top50 项目

4.2、Web3 行业 Top100 投资机构

4.3、Web3 行业垂直赛道榜单

CeFi 赛道 Top20 项目

Layer1 赛道 Top20 项目

GameFi 赛道 Top20 项目

DeFi 赛道 Top20 项目

Layer2 赛道 Top20 项目

SocialFi 赛道 Top20 项目

Web3 行业整体呈现出强劲的回暖态势,比特币全年最高涨幅达到160%,投资回报率领跑全球大类资产,比特币现货ETF成为增量资金新的入场渠道。

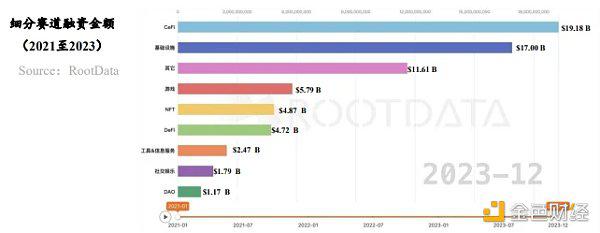

Web3行业总融资额在2023年达到90.43亿美元,不同赛道的融资表现也有所不同,企业级基础设施与钱包方向备受资本青睐。在DeFi趋势中,DEX竞争激烈,衍生品与RWA备受关注。CeFi赛道总融资额下跌,但比特币生态机会备受资本关注。

寻找最大共识的原生新资产成为Web3行业发展的重要规律。开发者数量同比增加66%,以太坊生态凭借其压倒性优势引领潮流。热门板块集中在DeFi、L1/L2、Game等传统领域,但合规、社交方向的机会正在成为市场的重要共识。

2023年有超10个机构领投至少达8次。HashKey Capital首度跃居年度投资次数榜首,在亚太区的基础设施、DeFi等方向大范围布局。DWF Labs成为年度黑马,主要投资已发币且市场热度不高的项目。

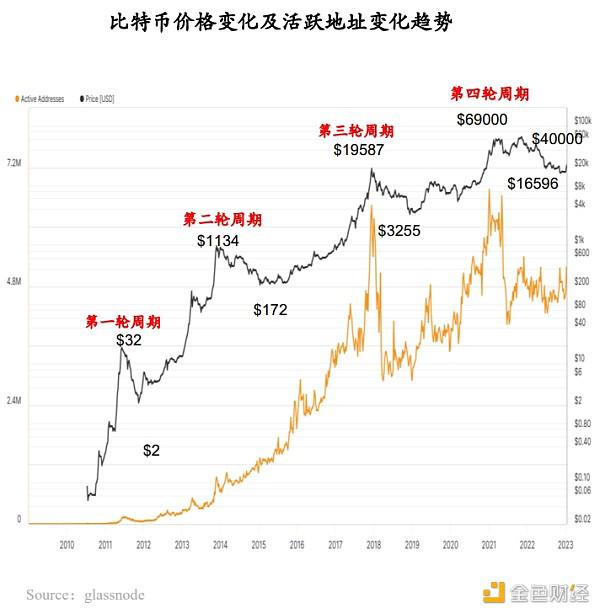

1、比特币:全球资产领域的亮点

在2023年,比特币作为一种资产类别表现出色。据NYDIG统计,截至2023年10月份,比特币以63.3%的涨幅成为40种选定资产类别中表现最佳的资产。这超过了美国大盘增长股的28.2%涨幅,以及其他主要资产类别,如美国股市(12.2%)、大宗商品(6%)、现金(3.8%)和黄金(1.1%)。此外,Kaiko Research的分析显示,尽管面临宏观经济的紧张条件和加密行业的逆风,比特币在2023年的涨幅仍然超过了160%。

2、比特币减半:市场供需新机遇

比特币减半事件将于2024年Q2发生。历史上,每次减半之后比特币的价格都有显著上升,但同时也伴随着波动性增加。需求方面,据Glassnode数据,截至2023年12月22日,非零余额比特币地址数量已超过5千万。该数据的增加反映了用户基础的增长。这些因素共同影响比特币的市场价值和交易活动。

3、比特币现货ETF:引领增长趋势

比特币现货ETF市场表现突出,在1月16日的交易量超18亿美元,是同日500个其他ETF总量的三倍。前三天交易量近20亿美元。主要包括Grayscale、BlackRock和Fidelity管理的基金。渣打银行的外汇研究主管预测2024年资金流入量可能达到500亿至1000亿美元。这反映出市场对这些ETF的高兴趣和增长潜力。

4、货币政策转变:催化Web3新牛市浪潮

上轮牛市与美国宽松货币政策相关,而最新数据显示美联储2024年可能降息。该背景下,比特币等加密货币因非关联性和避险属性,或成为投资者多元化选择。比特币现货ETF批准后,比特币从个人投资向机构投资转变,减少流通量增加稀缺性。美联储降息预期和通胀对策可能促使更多投资者配置比特币,预示着Web3行业新牛市周期的开始。

受比特币现货ETF利好刺激,BTC价格在多次测试3万关口之后,迎来突破,伴随着市场看涨情绪突出,截止12月31日,2023年Web3行业融资总额达91.3亿美元,其中单月融资额最高为11月达到13.12亿美元,Q4季度的融资额超前三个季度,这源于Web3行业一二级传导路径短有极大关系,显示一级市场正逐步进入恢复与增长的轨道。

进入2023年Q3季度以来,多家基金宣布完成募资,Web3基金Lightspeed Faction宣布完成2.85亿美元募资(超募14%)、渣打银行与日本金融巨头SBI推出1亿美元Web3基金、受李泽楷支持的Web3基金CMCC Global完成1亿美元募资。

随着Web3加速走向合规,一二级市场高度联动较容易造成投资者的FOMO情绪、项目估值高企,越来越多的投资者正在将一级半市场视为重要的投资与退出路径。

在RootData一级半市场上架的45个项目中,Fireblocks场外交易估值相比融资估值回撤最多,减少约40亿美元。Copper、Dune Analytics均有约几亿美元的场外估值回撤。EigenLayer则表现强劲,现25亿美元场外交易估值为最新一轮融资估值5亿美元的5倍。Aleo、LayerZero等项目的场外估值较为稳定。

据RootData数据显示,近3年基础设施、CeFi、游戏、NFT、DeFi等是资金流入量最多的赛道。2023年平均融资金额990万美元相比2022年1880万美元缩减约一半。即使行业历经两年熊市,但基础设施始终为高热度赛道。

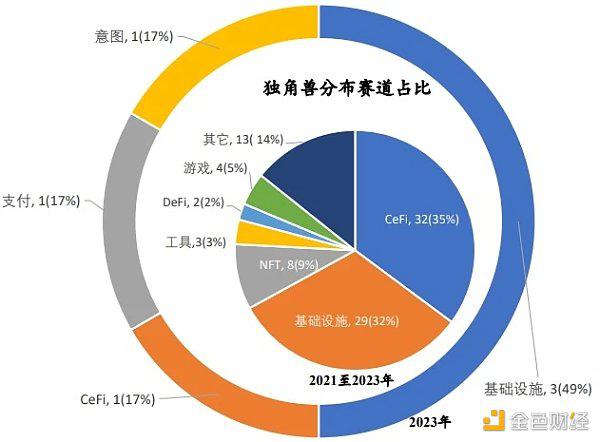

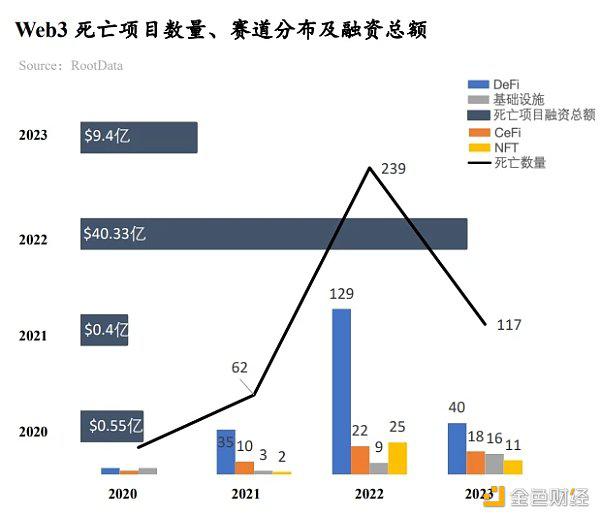

截止2023年12月31日,Web3行业总共诞生91个独角兽项目,其中CeFi占32个、基础设施占29个、NFT占8个。然而近两年市场行情低迷,一级市场投资步调放缓,由此2023年崛起的Web3独角兽项目(Andalusia Labs、Scroll、Flashbots、BitGo、Wormhole、Ramp)数量仅为2022年的1/5。

据RootData数据,约120个项目在2023年宣布破产或停止运营,累计融资金额达到 9.4 亿美元。相比2022年死亡的239个项目,总融资40.33亿美元,整体呈现大幅下降,反映出行业正在逐渐成熟和稳定。这些死亡项目分布于各个赛道,其中DeFi赛道死亡的项目最多(40个),其次是CeFi(18个)、基础设施(16个)。

倒闭项目当中融资前三的分别是Prime Trust(累计融资1.63亿美元)、Voice(累计融资1.5亿美元)、Rally(累计融资7200万美元)。资金金不足是最项目停止运营主要、也是最直接的原因,其它原因还包括产品缺乏市场契合度、监管政策趋严、黑客攻击等。

Web3行业四波创新浪潮的本质是寻找最大共识的原生新资产,新资产驱动资金涌入,所以寻找Web3行业新资产诞生的路径与场景变得重要,尤其是原生资产,因为相对非原生资产,它的阻力小且叙事空间会更大。

以太坊生态具备最大优势: 无论是单链还是多链,以太坊生态都具有压倒性优势,其余生态主要承接以太坊的价值溢出;

Solana成为2023年表现最亮眼的公链:SOL代币涨幅近1000%,Solana Foundation公布月活开发者保持在2500位以上,生态明星项目轮番上阵,无论是老牌DeFi项目Raydium、Orca、Solend,还是当前Jito、Jupiter、Pyth Network等明星项目,逐渐形成了独特的生态优势。

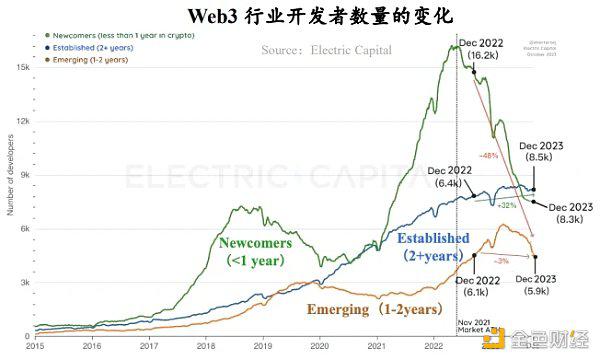

开发者数量较上个周期整体提升:与上一次熊市相比,开发者数量增加了66%;

开发者类型的变化:成熟的开发者建设者依旧在Web3行业坚挺,投机性开发者批量离开;从2023全年数据来看,本轮熊市变化最大的是新手开发者(数量减少了 58%),而有经验的开发者数量均在增长, 1年以上经验的开发者代码提交量占比为75%。

从 RootData 上百万次的标签点击量来看,DeFi、L1/L2、Games是最热门的标签。质押服务龙头Lido和RWA 概念先锋 MakerDAO 带领 DeFi 赛道重焕生机。

Layer3、Intent和Restaking等板块正在被市场关注。EigenLayer将以太坊级别的信任引入中间件,已打造出全新的再质押生态。

2023年币安总共上架26个新币种,覆盖了基础设施、Layer1和Meme等20多个热门标签,搜索热度下降较大的是NFTFi、DAG、DOV等标签。

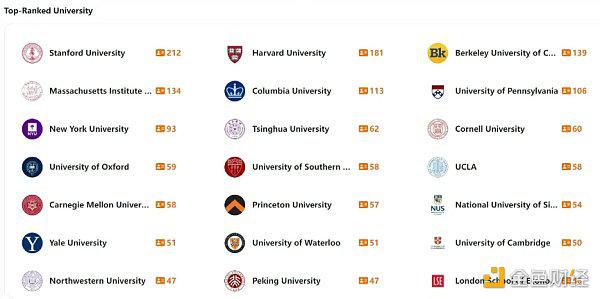

从教育经历与工作经历来看,美国、中国与新加坡是诞生Web3项目最主要的国家,主流Web3 从业者基本都具备金融与技术双重能力与资源。

哈佛大学系Web3 创业团队与谷歌系创业团队累计融资金额最高,北京大学系Web3 创业团队累计融资金额排第十五位,币安系创业团队累计融资金额排第十位。华人当中以币安、HTX系创业团队数量最多。此外,OKX、比特大陆系创业团队数量在不断增加。华人非原生的从业者主要来自阿里、腾讯。

Hashkey Capital成为年度出手次数最多的机构

HashKey Capital首度跃居年度投资次数榜首,在基础设施、DeFi等方向大范围布局,特别关注亚太区项目。2023年1月,宣布旗下三期基金完成 5 亿美元募资,为其高频投资提供有力支持。典型投资案例:MyShell、DappOS、Supra、SynFutures、PolyHedra。

DWF Labs 成为年度黑马

DWF Labs 主要投资已发币且市场热度不高的项目,其风格引发诸多争议。典型投资案例:EOS、Conflux、Mask Network、Synthetix、Fetch.ai。

a16z Crypto 偏好领投与大额投资

a16z Crypto 偏好领投、大额投资的风格,在基础设施、游戏、娱乐等领域保持积极投资姿态。典型投资案例:Gensyn、Mythical Games、Proof of Play、Story Protocol、CCP Games。

2023年有超10个机构领投至少达8次

从领投次数来看,2023年Andreessen Horowitz、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital 位居前十,至少领投 8 次。

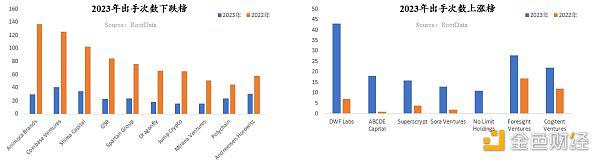

从投资数量来看,共有 85 个投资方出手超过 10 次,9 个投资方出手超过 30 次,较 2022 年均大幅大跌,这反映出绝大多数投资机构都受到募资困难、信心不足等原因影响,大幅下调投资频次。

其中 Animoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、a16z、Paradigm、Circle Ventures、Mirana Ventures 等投资机构在 2023 年的投资数量均显著下降,下跌 40% 以上。

Web3投资机构普遍面临募资困难,仅 Blockchain Capital、HashKey Capital、CMCC Global、Bitkraft Ventures、No Limit Holdings 等机构宣布募资金额超过 5000 万美元。

与此同时,少部分投资机构也在加快投资频次,为惨淡的市场注入动力。根据统计,ABCDE Capital、Superscrypt、Foresight Ventures、OKX Ventures、Sora Ventures、No Limit Holdings 等机构在 2023 年的投资数量均显著增加,上涨 50% 以上。

在年底的比特币生态热潮中,ABCDE Capital、Sora Ventures、Waterdrip Capital 等机构保持活跃态势,成为比特币生态项目的主要投资者。

跨链赛道诞生年度最大融资案

Wormhole在2023年11月宣布完成2.25亿美元融资,成为年度融资最高的项目,跨链也是2023年最热门的行业趋势之一。随着 Layer1、Layer2 乃至 Layer3 大范围出现,用户的资产与数据跨链需求正在快速增长,Wormhole、LayerZero 通过跨链通讯打通了各种区块链间的壁垒。

钱包作为流量入口获得资本加持

作为用户流量入口,钱包赛道仍然是资本加注的对象。加密硬件钱包 Ledger 与 社交登陆钱包 Magic 均获巨额融资,分别反映出用户在钱包安全性与便捷性方面的需求,它们的发展与进化是区块链承载下一个十亿级用户的关键。

企业级基础设施成为布局重点

企业级基础设施成为布局重点。数字资产托管与发行基础设施 Auradine、区块链开发平台 QuickNode 都主要面向企业级客户,帮助企业在资产端解决资产发行、应用开发等问题,从而向市场输送源源不断的优质资产与项目。

衍生品协议成为资本关注的焦点

衍生品协议是 DeFi 领域的焦点所在,围绕着永续合约、合成资产、结构化产品等方向,SynFutures、Thetanuts Finance、Synthetix 等协议获得资本加注,其核心亮点在于更加透明化、无需许可的运作机制以及更加用户友好的产品。

DEX赛道在合规、订单薄、跨链等方向竞争加剧

去中心化交易赛道也有不少亮点,主打合规的 Mauve、主打订单薄交易的 tanX、以及专注多链的 iZUMi Finance,它们正在通过细分市场与功能从 Uniswap 等龙头手中争夺市场份额,被投资机构们寄予厚望。

市场对RWA产生较高期待

RWA 资产正在成为 DeFi 市场最受瞩目的方向,由于房地产、国债、票据等资产具有稳定的收益率,这使得 RWA 能为加密市场提供可持续的、丰富类型的的真实收益率。Compound 创始人新创立 Superstate 是 RWA 赛道的最新主力军之一,该项目致力于购买短期美国国债并上链进行代币化,可以直接在链上交易流转。

主要赛道中跌幅最高

2023年,CeFi 赛道总融资额为 11.8 亿美元,下降 75.%,这是主要赛道中跌幅最高的赛道。这主要受自2022年开始的CeFi恶性暴雷事件影响。

比特币相关金融服务获得资本押注

比特币相关的金融服务最受资本关注,Swan、Unchained、River Financial 都是针对比特币生态提供解决方案,提供储蓄、借贷、经纪等服务。比特币作为价值最高的加密资产,为其持有者提供各种解决方案酝酿着巨大的未挖掘价值。

交易所赛道经历转折

交易所赛道在历经 FTX 事件后,空缺的市场空间仍然吸引许多资本的关注,Blockchain.com、One Trading 等交易所凭借垂直业务、地区性或者牌照方面的优势,均获得巨额融资。

GameFi赛道整体融资金额跌幅超57%

受二级市场行情影响,GameFi赛道总体融资金额大幅下降超 57%,大额融资主要由 a16z Crypto、Griffin Gaming Partners、Bitkraft Ventures 等机构发起。

可玩性至上成为主流趋势

3A 游戏尤其受到投资机构青睐,足球、射击、冒险类传统游戏的 Web3 话前景也受到看好,可玩性至上成为成为GameFi的趋势;此外,全链游戏正在被资本与市场寄予厚望。

Web3 正在成为全球社会不容忽视的重要变革性力量,为了更加清晰地呈现这些贡献巨大的 Web3 力量,RootData 依托自身领先且丰富的数据优势与来自用户超千万次访问与查询,秉持专业、客观、严谨、公正的原则,致力于打造一份数据驱动的具有业界公信力的榜单——ROOTDATA LIST,呈现更多 Web3 领域的行业代表,助力行业高质量发展。

2023年ROOTDATA LIST 榜单包括《WEB3 行业 TOP50 项目》、《WEB3 行业 TOP100 投资机构》、《CEFI 赛道 TOP20 项目》、《DEFI 赛道 TOP20 项目》、《LAYER1赛道 TOP20 项目》、《LAYER2赛道 TOP20 项目》《GAMEFI赛道 TOP20 项目》、《SOCIALFi 赛道 TOP20 项目》。

评选标准说明:

机构评选:核心衡量指标包括投资次数、领投次数、投资项目质量、媒体热度、RootData 热度等。

项目评选:核心衡量指标包括市值/估值、媒体热度、总锁仓价值、融资金额、RootData 热度、投资机构质量、叙事与赛道卡位。