作者:第一财经

2026年1月,全球货币金融体系正式跨越了数字化转型的“卢比孔河”,进入“三极分化”新格局。随着中国新一代数字人民币(e-CNY)体系生效、美国《GENIUS法案》落地后数字货币疆域进一步扩展,以及欧洲的防御性结盟,全球央行数字货币(CBDC)的发展彻底告别了早期的技术验证阶段,进入一种看似隐蔽实则激烈竞争的制度性新周期。这不再是关于支付效率的边际改善,而是二战后布雷顿森林体系在数字比特层面的深刻重构。

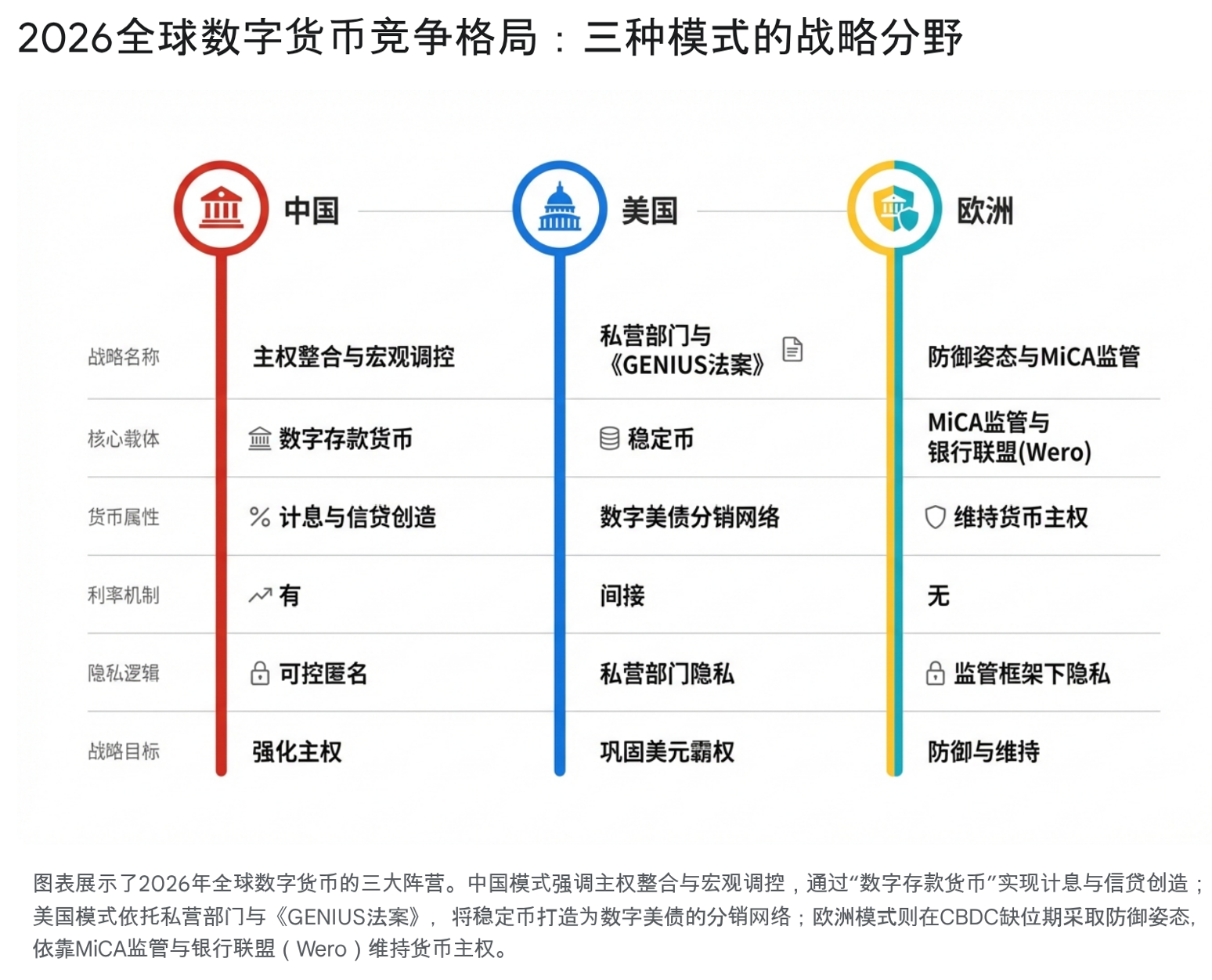

当前形成的“三极分化”格局,实质上是三种货币本体论的碰撞:中国(重构者)通过“数字存款货币”范式,打破了货币发行的零息约束,试图以主权信用穿透商业银行负债端;美国(霸权者)以监管换取市场力量,将私人数字货币异化为美债的数字分销触角;欧洲(防御者)则在公共货币缺位的窗口期,依托监管壁垒与银行联盟构建防御纵深。

本文旨在剥离市场喧嚣,从资产负债表重组、利率传导机制及跨境支付拓扑结构三个维度,解构这一新秩序的底层逻辑。

中国范式:从M0到“数字存款货币”的信用跃迁

2026年1月1日生效的新一代数字人民币管理框架,标志着中国央行在DC/EP理论与实践基础上,开启了对货币银行学的又一次扩展。经过充分的试点经验积累,“M0替代”(即CBDC仅作为现金替代品)的数字人民币正式跃迁为更具金融扩张属性的“数字存款货币”范式。这一转变并非简单的语义更迭,而是国家资产负债表的结构性重塑。

在旧框架下,CBDC直接体现为央行负债,游离于商业银行信用创造体系之外。新规延续DC/EP体系被全球普遍接受的数字人民币“双层架构”,但创造性地确立了双层资产负债表结构:用户端的e-CNY余额在法律与会计准则上被明确界定为商业银行负债。这一定性的改变具有决定性意义。它打通了数字货币参与部分准备金制度的法理堵点。对于商业银行而言,e-CNY不再是瞬时流转的“过路资金”,而是可沉淀、可经营的负债来源。银行据此在资产端进行信贷投放或资产购买,使得数字人民币正式具备了内生的货币派生能力。央行则通过将e-CNY纳入法定存款准备金统筹范畴,保留了通过调整准备金率直接干预货币乘数的宏观调控权。

新框架突破性地引入了市场化利率机制。长期以来,全球央行受困于“CBDC计息可能导致金融脱媒”的理论教条,而中国此次选择通过利率工具重塑货币竞争力。商业银行获准根据自身流动性状况,参照存款利率自律机制为e-CNY钱包支付利息。这一举措改变了e-CNY的经济学属性:它从单纯的支付通道进化为一种高流动性的生息资产。对于企业财资部门而言,e-CNY开始具备与国债逆回购、货币基金同台竞技的配置价值。更深层的战略意图在于,计息机制为人民币国际化提供了内生动力——在跨境贸易结算中,持有e-CNY不再意味着承担无息的机会成本,这对于寻求资产保值的“全球南方”贸易伙伴具有实质性吸引力。

如果说数字存款货币是内功,那么mBridge(多边央行数字货币桥)则是外势。截至2026年初,mBridge已承载了超过95%的数字人民币跨境交易,其技术架构的颠覆性在于实现了“原子化结算”。不同于SWIFT依赖的串行报文传输与代理行层层清算,mBridge基于分布式账本技术(DLT),允许参与国央行直接在共享账本上进行本币对本币的实时交换(PvP)。这种点对点的拓扑结构,在物理层面规避了以纽约为中心的美元代理行网络,为能源贸易与大宗商品结算提供了一条免疫于金融制裁的“平行通道”。

美国策略:GENIUS法案与“数字国库券”的金融炼金术

美国在经历数年的监管摇摆后,最终由总统特朗普签署的《GENIUS法案》确立了其独特的数字货币战略:放弃零售型CBDC的研发,转而通过联邦层面的强监管,将私人数字货币“招安”为美元霸权的数字雇佣军。

《GENIUS法案》的核心逻辑是极其精明的实用主义。法案通过建立严格的准入“白名单”,剔除了离岸不受控的发行主体,同时规定合规数字货币必须维持1:1的高流动性资产储备,其中核心条款明确允许使用期限在93天以内的短期美国国债作为储备资产。这一设计实质上完成了一场宏大的金融炼金术:将全球Web3世界对流动性的渴求,转化为了对美国国债的刚性需求。Circle (USDC)、Paxos (PYUSD) 等发行商演变成了美国财政部的高效分销商。当阿根廷的家庭为对抗通胀买入USDC,或越南的供应链接受美元数字货币付款时,他们实际上是在间接为美国财政赤字融资,从而形成了一个去中心化的“数字国库券”全球分销网络。

美国并未因放弃CBDC而丧失控制权。相反,通过对中心化发行商的监管,美国财政部获得了一种比SWIFT更为精准的制裁工具。在《GENIUS法案》框架下,监管机构可直接指令发行商冻结特定链上地址的资金,这种“代码层面的长臂管辖”具有即时性与不可撤销性,且无需经过复杂的银行合规链条。

欧洲困境:MiCA壁垒与防御性联盟

相较于中美的战略攻势,欧洲陷入了艰难的防御期。数字欧元因隐私争议与立法博弈被推迟至2029年,被迫采取“监管护城河(MiCA)+商业银行联盟”的混合策略,试图在主权货币缺位的真空期守住金融边界。

2024年全面生效的《加密资产市场法规》(MiCA)已为欧洲竖起一道高墙。该法案通过设定严苛的本地化储备要求(60%储备须存管于欧盟银行),直接将Tether等离岸巨头驱逐出合规市场。这虽然导致了短期的流动性阵痛,但也为合规机构(如Circle EU)和本土银行系数字货币腾出了生存空间。欧洲监管层的逻辑十分清晰:在无法拥有自己的数字货币之前,必须确保在其境内流通的数字货币是可控的。为了填补支付基础设施的空白,由德意志银行、法巴银行等九大巨头组建的EPI联盟推出了Wero钱包。这不只是一个支付App,而是欧洲试图绕过Visa/Mastercard卡组织网络、建立独立账户对账户(A2A)支付轨道的尝试。

与此同时,数字欧元的立法重心发生了显著的保守化转向——纳瓦雷特修正案确立了“离线优先”原则。为了平息公众关切,未来的数字欧元被设计为一种基于设备端安全芯片的、模拟物理现金的工具。这种妥协虽然换取了政治通行证,但也使其在与高度智能化的数字货币竞争中,丧失了部分可编程性与在线生态的兼容性。同时,立法草案明确,个人持有数字欧元的上限被建议设定在500至3000欧元之间。只有在私营支付解决方案无法覆盖的领域,才应全面推广在线数字欧元。

欧洲的辩论仍正在进行中。上周,法国知名学者Thomas Piketty(托马斯·皮凯蒂)等68位签署者在致欧洲议会议员的公开信中直言,强大的公共数字欧元并非“可有可无”,而是欧洲主权、稳定和韧性的“基本保障”。这封信于上周五发出,旨在影响本周举行的欧洲议会听证会。

核心变量:重塑竞争的三个维度

在三极分化的表象之下,决定未来十年金融格局的核心变量已悄然置换。

首先是利率竞争。随着中国引入e-CNY计息机制,货币竞争的维度从支付便利性升维至资产收益率。全球企业财资官在配置流动资金时,将面临新的决策函数:是持有无息的美元数字货币(利息归发行商),还是持有接近无风险利率的数字人民币?在汇率波动可控的前提下,e-CNY的生息属性将构成对石油美元结算惯性的强力挑战。

其次是基础设施。SWIFT的星型网络结构依赖于中心节点的信任,而mBridge构建的网状拓扑结构则依赖于算法共识。物理管道比货币本身更为关键。美国试图通过SWIFT GPI升级与数字货币集成来修补旧管道,而中国在旧管道之外铺设了一张全新的平行网络。

最后是智能合约。智能合约的普及引发了关于“代码即规则”解释权的争夺。中国通过央行主导的智能合约平台,体现了“国家定义代码”的治理意志;美国则通过私营部门确立的ERC-20等标准,试图让“企业定义代码”成为全球Web3金融的底层协议。

总之,2026年是全球数字货币的分化之年。在这个正在展开的新世界中,货币不再仅仅是价值的度量,它是代码、是数据,更是国家意志的直接延伸。理解并适应这一深刻变革,是未来生存与发展的关键。我们正处在一个新布雷顿森林体系的前夜,只是这一次,谈判桌上没有黄金,而是算法与协议。

(杨燕青系上海科技大学教育、创新和可持续发展研究中心主任,安叙系AI观察者)

No Comments