比特币设想之初是独立于法币系统之外,作为新世界的电子现金系统。但币本位就目前而言追根揭底仍是法币本位,设想中的基于比特币的结算体系依然毫无根基、遑论广泛的币本位价值共识。

作为妥协,诸多稳定币通过 1:1 锚定美元为生态提供临时方案,其中第三方银行托管成为主流。Tether 的迅速成长与面临竞争时的市场份额流失为当前市场添加更多不确定性。MakerDao 所提供的去中心化方案在初期竞争中略显乏力但声誉逐渐累积。随着市场的逐渐深入,基于更多地区法币的加密货币版本逐渐上线,各方开始尝试不同的链下支付尝试。

本文参考智堡联合创始人 Mikko 的《稳定数字货币手册》一文,在货币视角下尝试探讨稳定币的困境和未来。

稿件来源:Stablecoin

原文标题:《陷入困境的稳定币,将如何成功突围?》

谈及稳定币,就不得不提起比特币的最初设想,一个点对点的电子现金系统。面世十年以来,人们对区块链技术以及比特币的愿景进行了一系列的拓展。在人们的设想中,比特币将独立于法币(美元)系统之外,成为新一代的世界货币体系,使交易转账与资产存储去中介化,杜绝银行的中心化风险带来的资产损失,杜绝恶性通胀带来的财富收割等等。

在实际情况中,比特币的确在某种程度上建立起了自己的交易系统 - 如暗网中的黑市交易。暗网商品交易以比特币作媒介,买卖方也乐于配置一部分比特币作为价值储备。另一方面,在 USDT 普及前的很长一段时间里,比特币是各加密货币交易所中的最普遍的交易媒介,人们说,「比特币才是真正的稳定币。」而各类加密货币交易者们除了观察币值的法币计价波动幅度,也会关注其和比特币交易对的涨跌关系。但在这种情况下,这个所谓的基于比特币的交易系统还是有若干问题。

首先是币本位:即使一部分人将比特币视作天授之物,长期相信比特币终将碾平波动性并且指数上涨,但即使是所谓信仰,通常也是以法币(美元、欧元、人民币)计价的。即是说比特币的第一个问题是没有定价权,换而言之是比特币无法在持有者的日常生活中广泛地施行结算功能,在大范围内的基于比特币的日常计价共识是根本不存在的。

在中国一杯可乐是 3 人民币,在美国是 1 美元,二者处于各自的独立结算体系下。如果恰好其中一个体系下的人来到了另一个体系,比如一个中国人初到美国买了杯可乐,第一反应很可能是一杯 6.71 人民币。而比特币或任何其他加密货币却并没有类似的独立货币框架之下的结算体系。

在无法广泛地参与日常计价的情况下,币本位追根揭底是法币本位。对于加密货币社区中的成员而言,实际的法币本位思维并不直接影响买卖双方使用比特币或其他加密货币进行实物买卖的意愿,但当比特币的对法币价格陷入了巨大下行波动时,拒收加密货币的情况便不可避免。

于是第二个问题直接促生稳定币的强烈需求:币价波动问题。关于币价,一方面应意识到比特币并没有完整的结算体系以及基于该体系上的广泛稳定的价格共识;另一方面,由于比特币创立初期的自我定义是一个独立于传统金融体系之外的革新,即使远未达到最初的构想,但基于去中心化及通证激励所形成的社区共识还是使其有别于传统金融系统。

所以在很长一段时间里,市场无法以传统资产框架为比特币定价。2017 年的高歌猛进使社会对比特币以及其他加密货币系统有了更多的认知与承认,芝加哥商品交易所 CME 更于年底上架了比特币期货,在政府监管逐渐介入的同时,场外的 OTC 交易所网络也越来越健全,而对于比特币的定价则开始脱离狂热。恰逢 2017 年底各国孤立主义渐浓,美联储加息步伐加紧,全球资产偏好也发生了微妙的变化趋向避险资产,中国国内资本纷纷鼓吹「现金为王」,比特币于是进入下跌周期。

如上文所言,上行波动尚且能促使传统商户参与投机,但下行波动则让大部分商户失去了将比特币视作货币进行接收的意愿。2018 年,随着加密货币世界的熊市气氛越来越浓厚,加密社区对避险与稳价交易媒介的需求直线攀升,无数的稳定币项目相继上马。同时,于 2017 年占据了稳定币绝对性市场份额的 Tether 则在黑箱操作的质疑声中继续逆势扩张。

法币抵押型稳定币的火热毫无疑问是加密货币市场对传统货币的妥协。

如中本聪在比特币白皮书所言,「互联网上的贸易,几乎都需要借助金融机构作为可资信赖的第三方来处理电子支付信息。虽然这类系统在绝大多数情况下都运作良好,但是这类系统仍然内生性地受制于「基于信用的模式」(trust based model)的弱点 ...... 我们非常需要这样一种电子支付系统,它基于密码学原理而不基于信用,使得任何达成一致的双方,能够直接进行支付,从而不需要第三方中介的参与。」

虽然文中说的是交易中的支付过程,但就抵押物托管而言其实道理相同,该种模式下对第三方金融机构的信任是不可避免的。而信任则意味着当托管银行暗自挪用抵押物或者因故破产时用户的资产将难以保障,简称 SPOF 单点故障。

但好消息是当市场竞争充分进行时,用户整体被分割为若干个不一的群体,取用由不同银行托管之下的拥有不同审计流程的各个不同的法币稳定币产品。个体项目的单点故障不影响其他稳定币产品的继续运营;而单一公司的作恶或潜在作恶产生的社区回应则随着竞品增多而被深度放大。

以 Tether 为例,曾一度占有稳定币市场 95% 以上市场份额的巨头在长期拒绝透明化审计的情况下终于引爆信任危机,市场份额骤降。在可见的未来中,Tether 或将逐渐放开透明度,优化与用户关系以保持当前市场份额;持续入市的稳定币竞品对场内现存项目形成持续的多方监督力量,促进市场的完善、缓解中心化风险。

稳定币的真正崛起实际上是以 Tether 在 2017 年的指数性成长为象征的。从 2017 年初的破晓前夕至 20 个月后的如日中天,Tether 的市值从不足 700 万美元一路暴涨至 28 亿美元有余,翻 400 倍。

USDT 历年走势图 ( 绿 - 币价;蓝 - 市值)

USDT 历年走势图 ( 绿 - 币价;蓝 - 市值)

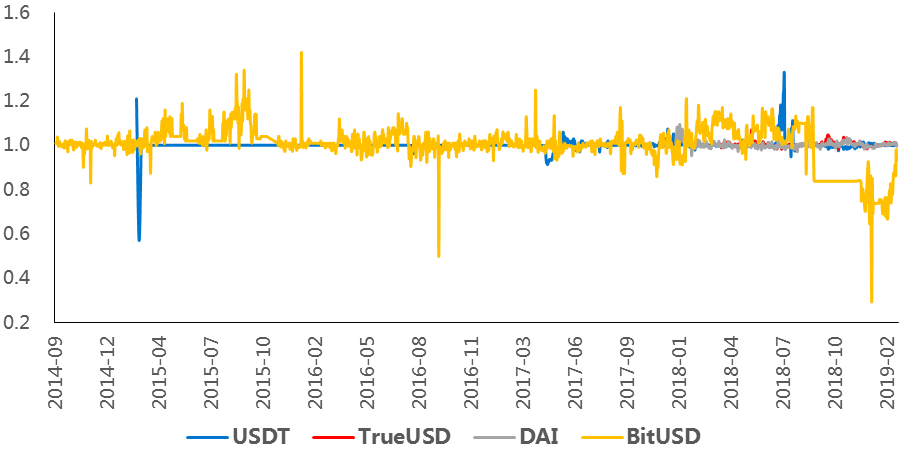

2018 年,稳定币市场的火热、USDT 对稳定币铸币权的独享,以及其拒绝第三方审计所引发的广泛不满吸引了位数众多竞争者,三月,True USD (TUSD)以透明托管为名进入竞场,10 月前后,同样背景雄厚、合规审计且资产透明性良好的 USDCoin (USDC), Gemini Dollar (GUSD), Paxos Standard (PAX)等稳定币接连上线;而几乎是同一时间,或许是友商带来的压力骤增,机缘巧合下 Tether 接连出现一系列丑闻进而在十月中旬币价闪崩,并在之后一个余月的时间内蒸发了 40% 的市值。后经过一系列努,形势逐渐缓和。

以上提到的四个接连上线的稳定币顺势抢占市场份额,在接下来的数个月内迅速扩张。在截稿前的一个月时间里,Tether 的稳定币市场份额稳定在了 70% 左右,剩余市场份额则由上方的四个新人占据,在抢占市场的过程中各有起伏,其中美国唯一合规加密货币交易所 Coinbase 所发布的 USDC 进展最为令人侧目,至截稿时其市值约占整体稳定币市场的 10%。

一个简单的结论就是,由于 Tether 的先发优势为其带来的在全球各交易所中的既有地位,及该地位所代表的高流动性,即便是在历经危机之后,Tether 依然可以在稳定币市场中占有统治地位。货币的三大基础功能是计价单位、价值储藏、交易媒介,而流动性则是它们的共同潜台词。

一个缺乏流动性的货币所提供的单位计价无法获得货币使用者的广泛共识,共识的缺失导致价格的紊乱,货币因此散失计价价值;而作为价值储藏与交易媒介,则会因为流动性的低下而缺失交易对象、深度,无法完成作为货币的基本功能。

虽然新生的四个美元抵押型稳定币在与 Tether 竞争的开局中占据了各自的位置,但 Tether 坐拥一整个牛市的交易历史沉淀,于全球主流交易所中拥有相对完整的交易对覆盖;在完善的交易所覆盖之外,USDT 还拥有有健全的 OTC 网络建设,为存量及潜在增量用户提供了最直接的门户。叠加之下,Tether 的内生与外生流动性优势尤为明显,即便是在黑箱丑闻不断的情况下仍然能够占据相当强势的市场占有度。但随着竞争的逐渐充分,同业监督以及用户可选产品的逐渐丰富,Tether 对未来战略的容错空间或不如想象中乐观。

作为对 Tether 十月危机的应对,火币交易所趁势推出了 HUSD 稳定币方案。

在该方案中,火币用户在充值 PAX、TUSD、USDC、GUSD 四种稳定币时将自动转换为 HUSD。HUSD 没有实际的发行过程,而是单纯的对应四种稳定币充值的计价单位而已。用户在以其中一种稳定币兑换为 HUSD 后,可自由选择任意一种进行兑出。

该方案不仅帮助用户分散单一法币稳定币的中心化风险,也在一定程度上帮助四种稳定币在火币交易所上完成了抱团,合力应对 USDT 既有的流动性竞争优势。但从另一方面上,用户对 HUSD 的使用又是基于对火币交易所的信任,换言之是另一重的单点故障风险。于是为了淡化中心化风险,又有待火币交易所对具体方案的透明化处理,社区、尤其是其他交易所对火币的监督等等。

目前,以 USDT 为首的若干法币抵押型稳定币几乎囊括了稳定币市场的全部市值与流通量。

在这种情况下,MakerDAO 的 DAI 就显得格外珍贵。DAI 稳定币系统通过加密货币的超额抵押生成稳定币 DAI 。系统内的大多数功能通过或计划通过智能合约的部署来实现,如稳定币的链上生成与赎回,抵押物的管理等等。除了作为稳定币的 DAI 之外,作为双币制系统,MakerDAO 内另有名为 MKR 的治理币。治理币持有者在享受系统整体收益的同时支持系统的去中心化治理职能,并在如币价异常波动等事件中为系统提供额外的资金缓冲。

在 MakerDAO 的整体设想中,系统首先通过链上超额抵押物为稳定币的信用背书,同时通过信贷功能产生的利息(抵押加密货币生成 DAI 的本质是一个借贷过程)、异常波动下的抵押物强平所触发的强平罚金、以及更多的金融衍生物功能所得的利润来支撑系统的自运转。

社区对加密货币型抵押货币的最大抵触之一在于抵押加密货币生成稳定币时,仓内抵押物所面临的风险敞口。虽然在理论上稳定币的使用者可以与抵押者相分离,抵押者可以是风险耐受程度更高的人群,如急切的借贷者、金融工具的专业使用者等等,但既然对稳定币发行者的身份本身进行了基于风险厌恶程度的自然限制,其供应量就多了一层限制。

另一方面是对于以太坊作为单抵押物的来源有限问题:抵押者仅限于以太坊的持有者。在 MakerDAO 的规划中,多抵押物版本的系统将随着迭代逐渐完善,该方案的达成将有效降低 MakerDAO 抵押物资产组合的风险性、提高潜在的 DAI 生成上限。DAI 的供应与流动性的充裕将帮助激活系统在市面上的更多可能性。

相较四家新人与 USDT 间的竞争的关系,MakerDAO 的位置是比较不同的。如果说用户在四家新人和 USDT 间的取舍是流动性(产品易用性)与安全性的一个取舍,那么在 USDT 与 DAI 之间就是流动性(产品易用性)与去中心化信仰间的取舍。而就后市而言,MakerDAO 的双币制似乎更好解释项目方如何通过利润的流转延续项目的进行。而诸多法币抵押型稳定币项目却总是不禁让人怀疑其未来是否会对自己的铸币权进行变现,并因此伤害用户的财产权。

作为一个成功的去中心化稳定币项目,MakerDAO 还是以太坊上落地最成功的项目之一。这既是一个赞誉,也隐含着 MakerDAO 发展道路上的桎梏:即以太坊上其他项目(DApp)发展以及生态整体健壮程度的问题。作为第二代公链,以太坊开创性地提出了智能合约的概念,是链上应用发展的一个里程碑。但在多年的发展过程中,受限于主网性能以及分片技术等的迟迟未能解决。于是虽然 MakerDAO 声称 DAI 作为 ERC20 代币将具有许多链上优势,但在以太坊 DApp 端似乎迟迟未见到较好的发展势头。

值得一提的是,在公链性能以及 DApp 开发方面,EOS 公链在 2018 年的主网启动以来发展迅速。若 EOS 出现类 MakerDAO 的稳定币项目,并能妥当处理运营过程中潜在的安全性问题(如合约的可升级性所引发的潜在风险等等),或大有可为。毕竟加密货币的定价体系除了寻求链下合作之外,更重要的是寻找、创造仅属于加密货币世界的壁龛。一个对稳定币有持续需求的健壮的 DApp 生态或是这个壁龛唯一可能的形态。

当前流通程度最高的几个稳定币统一锚定美元。毫无疑问,美元在当前的世界货币系统中的地位是不可替代的。文中一开始所描述的比特币及其他加密货币缺乏独立的结算体系的问题,美元则是另一端的极致——即拥有全球最完善的结算框架的货币。

从金本位到布雷顿森林体系,再到现在的以美元 - 石油交易体系为核心的全球大宗商品及外汇交易系统,可谓货币的计价、储藏、流通三大职能都在美元上体现得淋漓尽致。作为拥有最普世购买力以及交易深度的货币,美元理所当然地成为了追求国际影响力的诸多稳定币的首要锚定对象。稳定币对美元的依附多少有不得已的意味。稳定币在锚定美元的同时,既享受了美元带来的流动性上的优势,也继承了美元本身的波动性风险。虽然美元在宏观上依然是最值得信赖的货币,但如果甲的主要支付场景在 A 国,而 A 国货币因市场因素而对美元产生了较大的升值空间,那么持有锚定美元的资产就给甲带来较高的基点风险。

在众多非美元货币中,日元是最具特色的币种之一。日本政府对区块链技术持积极态度,于 2017 年四月承认了比特币的合法支付地位,并为交易所制定了一系列法律法规。同时日本也是加密货币市场的最积极参与者之一。2018 年末,日本 IT 巨头 GMO 互联网公司(GMO Internet)宣称,其计划在 2019 年推出一种与日元挂钩的加密货币为下阶段的跨国结算方案作准备。一个流动性充裕的日元稳定币的出现不仅将帮助日本国内的加密社区成员更好地参与日常市场行为,帮助跨国货币结算,另外由于日本由于国内经济结构的原因,货币政策长期保持超低利率。在这一前提下,投资者更愿意投资拥有更高利率的主权国家,尤其是美国。而当美国发生动荡时,资金则大量回流到风险属性极低的日元,拉高日元、拉低美元。因此日元稳定币的出现还能在潜在的美元危机中为 USDT 等美元稳定币的持有者提供一个更好的避风港去处。

除了日元之外,澳大利亚,欧元区等等国家的民间或政府也在纷纷涉足其国内本币稳定币的开发与部署。虽然绝大部分依然会是类似中心化的银行托管模式,然而仍应将此视作一个进步,并理性期待一个更为公平与高效的系统的出现。

如文中开头所提及,加密货币社区对比特币的最初设想是创造一个去中心化的金融体系,进而独立于传统货币系统。然而由于缺乏独立且完整的结算体系,或者说缺乏广泛的币本位计价共识,而无法使加密货币世界形成一个真正的货币系统,不得不依托于对美元或其他货币的依附,来实现长期场景下以加密货币对物价的计价等等。而比特币本身虽然有币本位的信仰者,但信仰的根基却大都是基于比特币法币价格的再次指数性上涨,依然是法币思维。

如果在 A 国的支付结算体系中,人们的共识是物品普遍只能以 A 币计价。以此类推,加密货币世界若希望形成独立的支付结算体系,该购买物的最佳计价单位则需要基于加密货币。对于美元等法币的锚定即是对其货币属性的不得已而为之的利用 (否则货币信用无法建立),也是对以加密货币为最佳计价单位、建立独立货币系统的共识的破坏(便利的代价)。习惯的力量是难以克服的,而基于链上货币的支付习惯,自然需要借由对链上资产的普遍性购买来达成。这一过程理所应当地需要先着手于各稳定币体系和链上应用(DApp)间支付场景的逐渐完善。

我们在上文中所提及的加密货币生态壁龛就是为了基于对这个独占的链上结算系统的希冀。而单纯的链上 DApp 显然又是不够的,我们还有链下支付场景与资产上链这两个有待深究的话题。用户必须完成从链下到链上、再回到链下的过程,才能将加密货币计价支付融入日常的习惯性思维方式中。

而后,稳定币或将历经数十年的时间逐渐深入到人们的日常生活中,而纸币则渐渐退出交易场景,子世代逐渐接受新的加密货币价值结算体系。

参考文章:

《稳定数字货币手册》

http://wisburg.com/2018/07/03/ 稳定数字货币手册 /

币界网 - 区块链与数字货币公司数据库

币界网·区块链·数字货币