作者:人大金融科技研究所

2025年12月,JOURNAL OF FINANCIAL AND QUANTITATIVE ANALYSIS发表了题为“Cryptocurrency Pump-and-Dump Schemes”的文章,该文研究了大量针对加密货币的拉高出货操纵行为,此类操纵往往会引发短期行情,表现为价格、交易量和波动性急剧上升,随后迅速逆转。该研究记录的证据,包括拉高出货操纵开始前的价格上涨情况,表明财富从外部投资者转移到了内部人士手中。基于钱包层面数据得出的研究结果与以下推理一致,即赌博偏好、过度自信和朴素强化学习有助于解释参与拉高出货的行为。最后,本文利用交易所改变拉高出货政策的两个自然实验发现,有证据表明拉高出货操纵会导致加密货币流动性降低、价格下降。在美国等很多国家和地区,拉高出货是典型的非法市场行为。针对加密货币市场中存在的这一行为,应该对加密货币交易实施更加严格的监管措施。中国人民大学金融科技研究所对该文章内容进行了编译。

一、引言

本文研究了加密货币“拉高出货”操纵(P&Ds)。一般来说,拉高出货操纵是一种价格操纵形式,即先人为抬高低价购入资产的价格,再以高价卖出。一旦资产被“抛售”,其价格就会下跌,部分投资者便会遭受损失。在超微市值股票中曾观察到此类骗局,且最近在加密货币市场也变得十分常见。本文之所以聚焦于加密货币拉高出货操纵,是因为尽管美国证券交易委员会认为股票市场的拉高出货操纵非法,但加密货币市场的拉高出货操纵却几乎不受监管。本文旨在了解拉高出货操纵在加密货币领域是如何运作的,并评估其活动带来的后果。

在加密货币市场,拉高出货操纵通常通过加密通讯应用(如Telegram)上的“拉盘群组”发起。本研究表明,典型的拉盘群组由两方构成:一是协调拉高出货操纵的“操纵者”,二是作为频道成员受邀参与的投资者。为了吸引投资者,操纵者可能会在社交媒体平台上宣传此类计划。Telegram频道运营者可以发布消息供其他成员阅读。对于计划好的拉高出货操纵,运营者通常会至少提前一天公布目标日期、时间和交易所。然而,根据本研究的数据,这些操纵者通常不会在预定时间前透露目标加密货币的身份。在公布加密货币代码前,成员通常会收到多条提醒消息。如本文所述,典型的加密货币拉高出货操纵似乎只持续几分钟,留给非成员参与的时间极少。

近期已有研究记录了涉及加密货币的各种市场操纵形式,包括价格操纵、对敲交易,以及加密货币在非法活动中的应用。鉴于这些证据以及加密货币作为投资产品日益普及,加密货币拉高出货骗局值得深入研究。此外,本文的研究环境在调查拉高出货操纵方面具有股票市场所不具备的几个优势。首先,加密货币市场的典型拉高出货操纵仅持续几分钟,而股票市场的此类骗局往往持续数月。当拉高出货操纵持续时间如此之长时,许多其他因素可能会干扰推断。

其次,加密货币市场的拉高出货操纵通常不涉及发布虚假信息或公司行为,减少了基于信息或行动的操纵的发生。在股票市场,拉高出货操纵往往与发布虚假信息或其他行为有关。相比之下,本研究的样本中的大多数Telegram频道别名中都包含“拉盘”一词,成员可能明白拉高出货操纵不涉及基本面消息。

在基于交易的价格操纵理论中,操纵者除了买卖资产外,不能采取其他行动,因此操纵者需要先购买目标资产以“拉高”其价格。随着外部投资者跟进,操纵者可以以更高价格卖出获利。只有当操纵者买入时的价格影响大于卖出时,操纵者才能获利;否则,这一策略将适得其反。本文的研究结果表明,其他投资者的购买行为,而非操纵者的购买行为,可能是导致价格大幅上涨的背后推手。这些发现与现有基于交易的操纵理论所隐含的假设相悖,根据该理论,操纵者必须买入以抬高资产价格,这意味着存在一种尚未考虑到的新型操纵形式。

第三,在加密货币市场识别拉高出货骗局似乎比在股票市场更容易。文献主要集中于研究由监管机构事后调查的股票拉高出货骗局或20世纪20年代的“股票池”,这或许是所谓股票操纵中最臭名昭著的案例。事后调查的案例可能不具代表性,且现有文献表明,“股票池”从事的是知情交易而非操纵。相比之下,在加密货币市场,操纵者经常组织拉高出货群组,并使用加密通讯应用实时披露拉高出货计划,从而隐藏自己的身份。这一特点使本研究能够识别出一系列拉高出货操纵,确定其发生时间,并进行详细分析。

本文的研究结果揭示了拉盘群组选择目标加密货币的几种模式。首先,它们瞄准的是少数缺乏或“了解你的客户”(KYC)要求薄弱的交易所。这些目标交易所还列出了许多加密货币,这或许反映了拉高出货组织者需要在按计划公布目标货币(而非交易所)身份前隐藏其身份。其次,与股票市场不同,股票市场的拉高出货者通常瞄准小盘股,而加密货币拉高出货者往往瞄准范围广泛的加密货币,其中一些规模较大,尽管不如比特币和以太坊那么大。本研究的样本中的许多目标加密货币的市值与中等规模的CRSP股票相当。本研究还发现,被拉高出货的加密货币更有可能被反复盯上,但预测下一个目标却很困难。第三,规模较大的拉盘群组更有可能瞄准规模较大、流动性更强的加密货币,且规模较大的拉盘群组的组织者往往也能获得更高的利润。

本研究使用了一个由500个手工收集的在三大中心化交易所(CEXs)进行的拉高出货操纵样本,记录了几个典型事实。首先,本文发现拉高出货操纵公布后,被拉高出货的加密货币的价格、交易量和波动性显著增加。平均而言,价格上涨超过25%,交易量增加超过100倍。然而,一小时后,大部分初始影响就消失了。尽管如此,本文的分析表明,与拉高出货操纵相关的总交易量十分可观。从拉高出货开始前10分钟到开始后30分钟,本研究的样本中拉高出货操纵的总交易量约为3亿美元。平均而言,拉高出货操纵当日的交易量占拉高出货操纵前后±100天窗口期内总交易量的6%。

上述发现,尽管对小市值加密货币更为显著,但对大市值加密货币同样成立。作者按市值将CEXs上所有被拉高出货的加密货币分为五等份。市值最大的一等份的平均(中位数)市值为1.44亿美元(6800万美元),与样本期间CRSP股票的中位数市值相当。即使在这一组中,平均而言,价格上涨18%,交易量增加114倍。当检查在PancakeSwap上发生的1496个拉高出货操纵行为时,也发现了类似模式。

本研究还记录到,被拉高出货的加密货币的价格通常在拉高出货操纵开始前几分钟就开始上涨。CEXs上拉高出货操纵的平均价格上涨约为5%,PancakeSwap上拉高出货操纵的平均价格上涨约为20%,且交易量异常高,这可能反映了拉盘群组组织者能够提前购买被拉高出货的加密货币。

通过阅读社交媒体上发布的相关消息,本文还发现,一些拉盘群组组织者提供高级会员服务,允许某些投资者比其他投资者更早收到拉高出货信号。本研究将提前买入的投资者视为“内部人士”,其余投资者视为“外部人士”。本研究估计,在样本期间,内部人士获得了丰厚回报,CEXs上的回报率从18%到PancakeSwap上的152%不等,且在CEXs和PancakeSwap上的平均拉高出货操纵中分别赚取了1个比特币(约1万美元)和2.9个币安币(约1300美元)。

尽管这些拉高出货操纵只持续几分钟,但考虑到每年会发生数千起,它们可能会给内部人士带来可观的利润。外部人士之间的财富转移可能更高,因为大部分异常交易量可能发生在他们之间。

拉高出货操纵期间出现的快速逆转表明,外部投资者需要非常迅速地买入和卖出才能获利。我们的分析显示,平均而言,只有在拉高出货操纵开始后的前20或30秒内买入的投资者才能获利,且只有当他们不长期持有加密货币时才能做到这一点。本研究还发现,一些外部人士比其他外部人士更早系统地收到拉高出货信号。所有这些发现都让人困惑,为何外部人士,尤其是那些更晚收到信号的外部人士,愿意参与拉高出货操纵。

本文推测,一种可能的解释是,拉高出货操纵吸引了过度自信的投资者,他们认为自己能够比其他人更准确地把握市场时机。换句话说,他们认为自己可以通过搭拉高出货的便车来占他人便宜,但最终可能会亏钱。另一种可能的机制是投资者的赌博偏好。被拉高出货的加密货币的短期回报往往很高且显著,投资者可能会在其决策中高估自己获得此类回报的概率。利用本研究中包含投资者标识符的PancakeSwap数据,本文发现了与这两种猜想一致的证据。在参与拉高出货操纵的前提下,过去拉高出货操纵表现更好的投资者更有可能参与未来的拉高出货操纵,且在参与时亏损更多。本研究将这些结果解释为与朴素强化学习一致。

本研究利用两个自然实验研究了拉高出货操纵的经济后果,在这两个实验中,两家加密货币交易所改变了对拉高出货操纵的政策。2017年11月24日,Bittrex宣布将禁止拉高出货操纵。2018年10月10日,Yobit宣布将随机拉高该交易所上市的加密货币的价格。这些变化可能只影响在事件交易所交易的加密货币,而不影响在其他交易所交易的加密货币。

本研究采用双重差分法,发现了与以下推理一致的证据:拉高出货操纵会导致加密货币流动性降低和价格下降。Bittrex禁止拉高出货操纵后,与其它加密货币相比,Bittrex上市的加密货币的价格(交易量)上涨了6.3%-15.1%(22.5%-36.0%)。相比之下,在Yobit实施拉高出货操纵后,Yobit上市的加密货币的价格(交易量)下跌了12.1%-15.5%(34.3%-44.3%)。对于同时在Bittrex和其他交易所上市的加密货币,Bittrex禁止拉高出货操纵后,Bittrex的交易量大于其他交易所,而Yobit实施拉高出货计划后,Yobit的交易量低于其他交易所。这种交易量重新分配与普通投资者可能厌恶拉高出货操纵的观点一致。

本文对价格操纵文献做出了贡献。纯粹基于交易的操纵很难获利。获利操纵往往涉及发布虚假信息或在基础市场进行交易,以使大型衍生品头寸受益。对于后者,如果操纵者在衍生品合约中持有大量头寸,即使他们在基础市场亏损,也能获利。然而,本文研究的加密货币拉高出货操纵并不涉及发布虚假信息或衍生品交易。当这些骗局奏效时,似乎是因为操纵者鼓励其他投资者购买加密货币并抬高其价格。因此,本研究认为加密货币拉高出货操纵代表了一种新型操纵。

本文的研究结果也对区块链技术在金融领域应用的蓬勃发展的文献做出了贡献。本研究是首批利用去中心化交易所(DEXs)的钱包信息来分析加密货币市场投资者行为的学术研究之一。随着去中心化交易所交易日益流行,预计会有更多研究涌现。

本研究还可为加密货币监管的发展提供信息。首先,本研究围绕Bittrex禁止拉高出货操纵和Yobit实施拉盘行为的发现与拉高出货操纵可能产生负面外部性的观点一致。其次,拉高出货操纵前的价格上涨表明内部人士可能利用外部人士。第三,本文发现,在交易所宣布禁止拉高出货操纵后,Bittrex上的拉高出货操纵数量急剧下降,这表明禁止拉高出货操纵在技术上是可行的。

本文还揭示了操纵和金融欺诈问题。本文的研究结果与以下推理一致:一些投资者明知参与拉高出货操纵,且鉴于拉高出货操纵前后的快速价格上涨,他们可能愿意支付超过基本面的价格,因为他们相信自己能够以更高价格卖给不太精明的投资者。类似的机制也可能在其他欺诈计划中发挥作用,如庞氏骗局和金字塔骗局。如果这些欺诈计划中的投资者低估了他们最终处于最后一轮的概率,他们可能不会在得知欺诈后立即选择退出。本文的研究结果还与关于社会互动如何影响资产价格的文献相关。与拉高出货操纵事件相关的是“迷因”投资现象。我们的研究结果和迷因投资现象都强调了社交媒体在散户投资者协调中所扮演的重要角色,这一主题值得深入研究。

二、拉高出货操纵的制度背景

在加密货币市场中,拉高出货操盘者经常使用Telegram等加密通讯应用程序组织“拉盘群组”。Telegram被认为是最具加密性的通讯平台之一,用户可以使用别名。这些特性使得追踪参与拉高出货计划的人员变得困难。Telegram的另一个独特之处在于,它允许操盘者创建频道来广播消息。成员可以免费加入频道并访问整个消息历史记录。每条消息都精确到秒添加时间戳,并设有查看计数器,显示有多少用户查看了该消息。为了吸引参与者,拉高出货操盘者经常在Reddit和BitcoinTalk等社交媒体平台上宣传他们的拉盘群组,并经常敦促参与者也这样做。

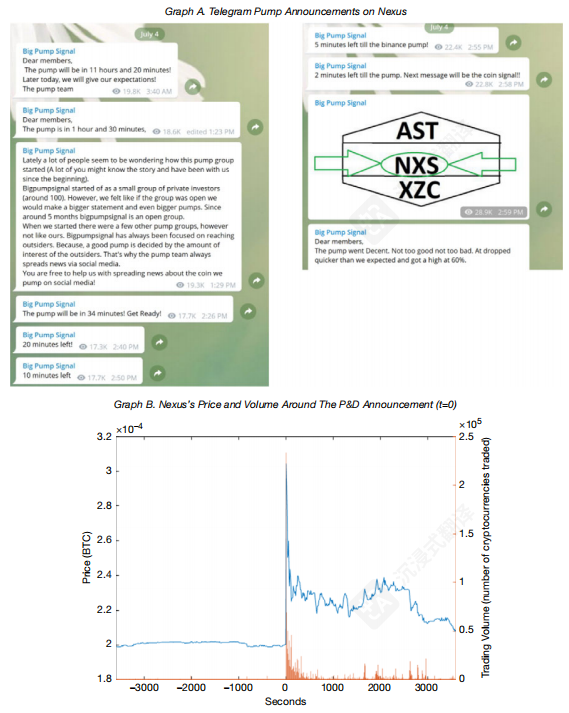

图1展示了典型的拉高出货操纵是如何进行的。2018年7月4日,一个名为“Big Pump Signal”的拉盘群组宣布,他们将于UTC时间晚上7点在币安(Binance)上拉盘一种加密货币。拉盘前一个半小时,Telegram频道的操盘者提醒其7万多名关注者这一活动,并鼓励他们联系其他投资者。在拉高出货前34分钟、20分钟、10分钟、5分钟和2分钟,成员们再次收到提醒。

图1 图表A展示了最大的拉盘群之一Big Pump Signal在2018年7月4日针对Nexus(NXS)的拉盘行动中发布的一系列Telegram公告。图表B绘制了拉盘公告发布前后(时间点t=0)Nexus的价格和交易量变化情况。

在UTC时间下午6点59分57秒,即预定时间前3秒,目标加密货币NXS(Nexus)的股票代码被公布。Telegram的活动记录显示,约有2.88万名关注者查看了该消息。Nexus的价格在立即飙升52.0%后,于10分钟内从峰值暴跌24.5%。在此期间,共成交了4153笔交易,价值约150万美元,而公告前一小时的交易量极少。本研究发现,并非所有群组成员都能同时收到拉盘的信号。许多群组中普遍存在分层获取拉盘信号的情况。高级成员可能会比其他成员提前几秒收到信号。

三、数据

本研究从多个来源获取了拉高出货操纵事件列表、加密货币交易数据以及其他加密货币层面的变量数据。下文将详细介绍这些数据集。

A. 拉高出货操纵事件

本研究分两批手动收集数据:第一批于2018年9月针对中心化交易所(CEXs)进行收集,第二批于2022年1月针对去中心化交易所(DEXs)进行收集。作者首先从Reddit和BitcoinTalk这两个广受欢迎的加密货币留言板收集拉盘群组列表。对于中心化交易所,本研究最初确定了210个参与拉高出货操纵的Telegram群组,截至2018年9月,其中129个仍可访问。在这129个群组中,有49个未发起任何拉高出货活动。对于去中心化交易所,本研究最初确定了151个Telegram群组,截至2022年1月,其中134个可访问,其中11个未发起任何拉高出货操纵活动。

作者阅读了这些Telegram频道上发布的所有消息。对于每个拉高出货操纵事件,作者收集了目标加密货币的标识符、目标交易所、公告时间、原定时间、公告查看人数以及目标收益率。如果多个频道在同一预定时间针对同一种加密货币发起拉高出货,本研究在分析中使用最早的公告时间。

对于中心化交易所,作者在2017年5月至2018年8月期间,从80个Telegram频道中确定了3412条拉盘公告。对于去中心化交易所,作者在2020年9月至2021年12月期间,从123个Telegram频道中确定了2404条拉盘公告。许多拉高出货操纵活动通过不止一个频道进行协调。中心化交易所上独特的拉高出货操纵事件总数为1747个,去中心化交易所上对应的数量为1496个。大量的事件表明,拉高出货操纵在加密货币市场中频繁发生。

目标中心化交易所包括币安(Binance)、Bittrex、Yobit、Cryptopia、HitBTC、Poloniex和CoinExchange。本研究仅关注针对币安、Bittrex和Yobit上加密货币的1040次拉高出货操纵活动。本研究的证据表明,目标中心化交易所并非随机选择。首先,这些目标交易所均未实施“了解你的客户”(KYC)要求。这些交易所的另一个共同特点是,它们都列出了相当数量的加密货币。根据所列加密货币的数量,这3家交易所在当时均位列前10大交易所。由于拉盘群组会定期发起拉高出货操纵活动,且不会频繁更换交易所,因此它们更有可能选择拥有足够多潜在目标,且在发布拉盘公告前能隐藏目标加密货币身份的交易所。同样,本研究的证据表明,PancakeSwap也并非随机选择。由于典型的拉高出货操纵活动在几分钟内结束,可行的去中心化交易所需要以低成本实现高交易速度。PancakeSwap既具备高速度,又具备低成本。

B. 交易数据

本研究从两个来源获取了币安、Bittrex和Yobit上所列加密货币的逐笔交易数据。对于每笔交易,有交易对代码(如NXS/BTC)、成交价格、数量和时间戳。本研究收集了样本期间在币安智能链上发生的去中心化交易所交易。样本包括曾在PancakeSwap上进行交易的1480万个钱包、3.953亿笔交易和50多万个加密货币地址。

C. 其他数据

对于研究中涉及的中心化交易所上交易的加密货币,作者从CoinMarketCap获取了每日价格、总交易量和市值数据,并从CryptoCompare手动收集了每种加密货币的社交媒体指数。

D. 汇总统计数据与目标加密货币

将上述数据与交易数据合并后,本研究的中心化交易所样本包括500次独特的拉高出货操纵活动,涉及239种独特的加密货币。PancakeSwap上独特的拉高出货操纵活动总数为1496个,涉及871种独特的加密货币。在中心化交易所上,所有拉高出货操纵均以比特币为基准货币,而在PancakeSwap上,基准货币为币安币(BNB)。

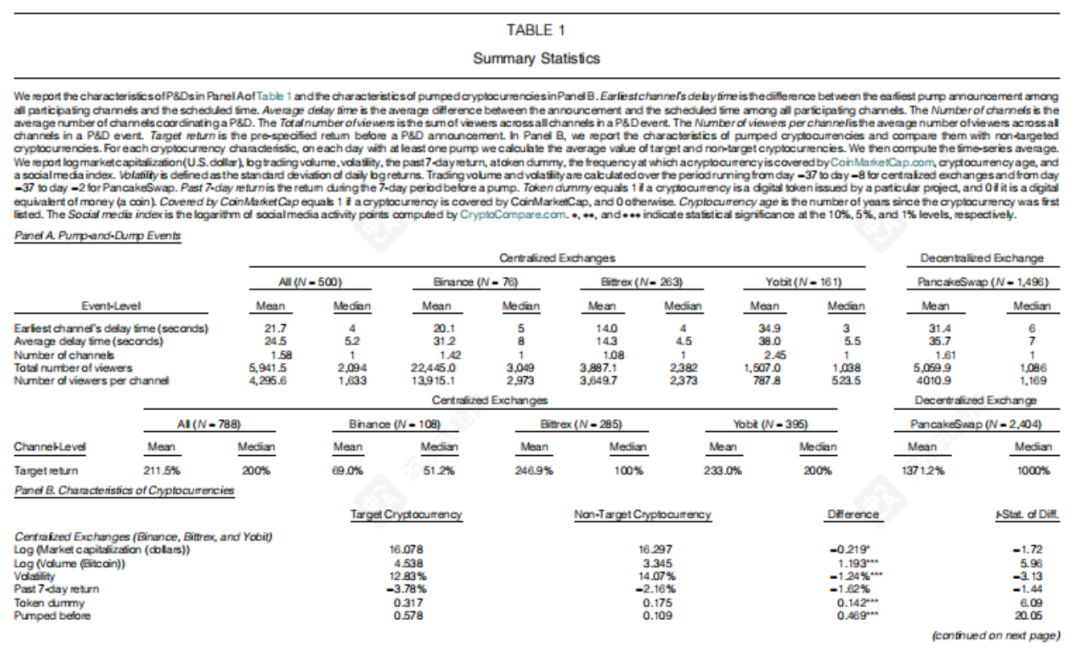

在表1的A部分,作者报告了拉高出货操纵事件的特征。在表1的B部分,作者报告了目标加密货币和非目标加密货币的汇总统计数据。对于中心化交易所,本文报告的加密货币特征包括对数交易量、对数市值(以美元计)、收益率波动率、前7日收益率、代币虚拟变量、曾被拉抬虚拟变量、加密货币存续时间、社交媒体指数以及CoinMarketCap覆盖频率。

表1 汇总统计

本研究报告了几项发现。首先,平均而言,中心化交易所上每天有2.16种加密货币被拉高出货操纵,而PancakeSwap上每天有6.29种加密货币被拉高出货操纵。在中心化交易所上,某种加密货币在给定日期被拉盘的概率为0.3%,相当于大约每年一次。其次,目标加密货币的平均交易量更高,波动率更低。在中心化交易所上,目标加密货币的前7日平均收益率与非目标加密货币相似,但在PancakeSwap上则更高。第三,与未被拉盘的加密货币相比,目标加密货币更有可能曾被拉高出货操纵过,这表明拉盘群组的目标选择具有持续性。

四、实证结果

本节中,首先使用标准事件研究法报告拉高出货操纵计划公布后加密货币的价格和交易模式。本文报告所有未经市场效应调整的结果,发现调整市场效应对本研究的结果影响甚微,同时还研究了投资者为何参与拉高出货操纵。

A. 拉高出货操纵计划能否影响加密货币价格?

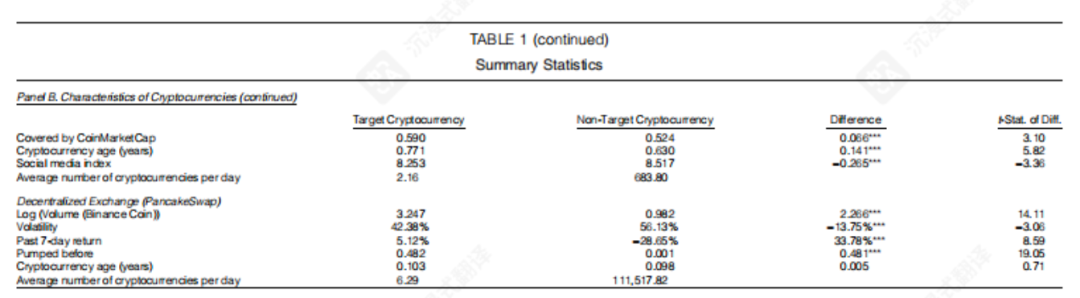

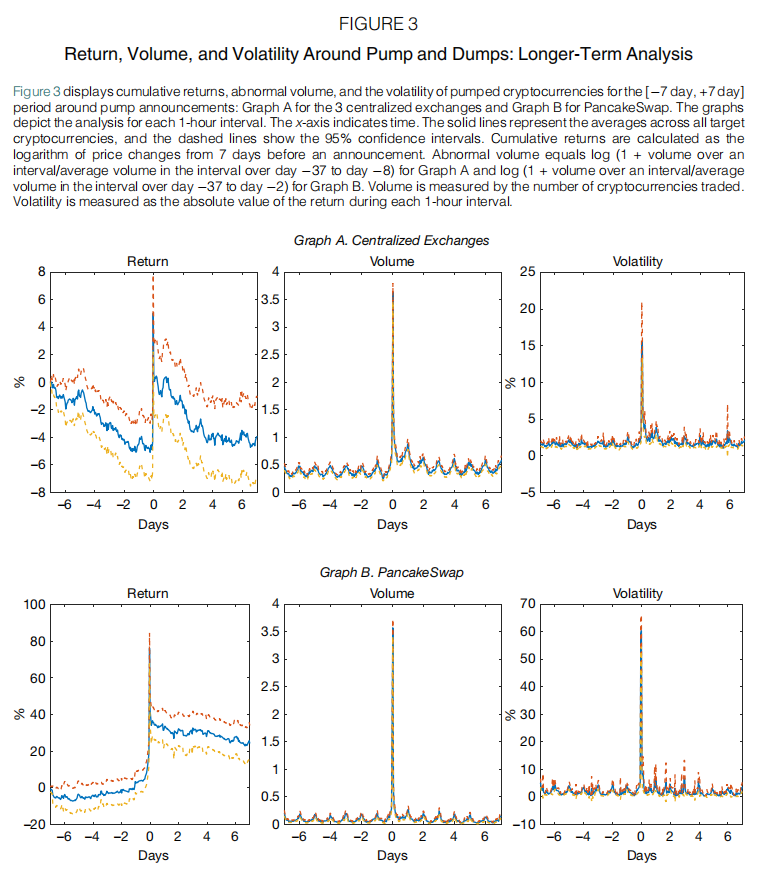

图2展示了拉盘群组针对的加密货币在拉抬抛售计划公布前后各600秒内,每10秒间隔的累计收益率、异常交易量和波动率。图A涵盖了中心化交易所,图B涵盖了PancakeSwap。x轴代表时间,时间0表示从0到10秒的10秒间隔,其中0为公布时间。实线表示所有拉抬抛售计划的平均值,虚线表示95%的置信区间。累计收益率计算为拉抬抛售计划公布前600秒的价格对数变化。本研究使用对数收益率来减轻极端收益率的影响。对于中心化交易所上的拉抬抛售计划,异常交易量计算为log(1+10秒交易量/第-37天至第-8天期间平均10秒交易量),对于PancakeSwap上的拉抬抛售计划,异常交易量计算为log(1+10秒交易量/第-37天至第-2天期间平均10秒交易量)。交易量以交易的加密货币数量衡量。波动率以每10秒间隔内收益率的绝对值衡量。

图2 拉高出货前后的回报率、交易量与波动性:短期分析

图2显示,在拉高出货操纵计划公布后,中心化交易所和PancakeSwap上的加密货币价格和交易量平均显著增加。值得注意的是,这些变化在公布前就开始了,表明存在信息泄露。这种泄露可能是由拉盘群组的VIP成员(他们倾向于提前收到信号)、拉盘群组操盘者(他们可能直接交易)或两者共同驱动的。

本研究发现,如果内部人士在中心化交易所上拉高出货抛售计划公布前10分钟购买目标加密货币,并在公布后1分钟卖出,他们将获得近25%的收益率。在PancakeSwap上,平均收益率为114%。第二和第三个图表分别展示了异常交易量和波动率。在最高峰时,中心化交易所和PancakeSwap上的10秒交易量分别是基线期间平均值的128倍和167倍;中心化交易所和PancakeSwap上的平均10秒绝对收益率分别达到15%和43%。

尽管PancakeSwap上的加密货币通常比中心化交易所上的小得多,但模式似乎相似,只是PancakeSwap上的拉高出货操纵计划平均表现出更陡峭的价格和交易量增长。收益率、交易量和波动率的结果均表明,拉高出货操纵计划后加密货币价格和交易出现显著短期变化。公布后10分钟,目标加密货币的平均价格、交易量和波动率仍显著高于公布前水平,尽管交易量和波动率的逆转速度比价格更快。

在图3中,展示了从公布前7天到公布后7天的更长时期内的收益率、交易量和波动率模式。在拉高出货操纵计划前后的短期之外,交易量通常会急剧下降,使本研究无法基于10秒数据准确计算这些变量。因此,作者在这项长期分析中以1小时为间隔计算价格、交易量和波动率。平均而言,交易量和波动率在1至2天内恢复到原始水平,而价格恢复所需时间稍长。总体上,鉴于交易量迅速恢复到正常水平,平均而言几乎没有流动性来对抗持续的价格逆转。

图3 拉高出货前后的回报率、交易量与波动性:长期分析

B. 按市值划分的拉高出货操纵影响

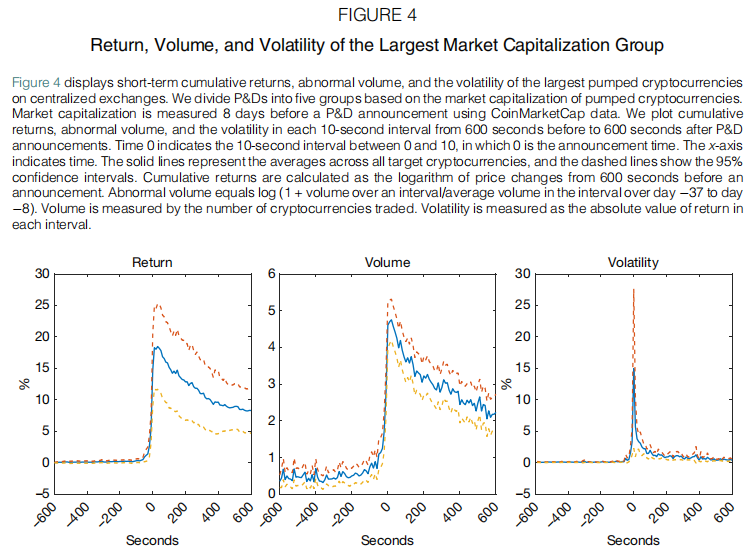

在本小节中,研究大型加密货币在拉高出货操纵后价格是否会变动。中心化交易所上的平均加密货币比PancakeSwap上的大得多,因此本分析中重点关注中心化交易所上的拉高出货操纵。本研究根据市值将中心化交易所上所有被拉盘的加密货币分为五组。市值在拉盘前8天测量。作者对这五组中的每一组重复图2中所示的分析。我们在图4中仅报告最大组的结果。最大组的平均(中位数)市值为1.44亿美元(6800万美元),与样本期间CRSP公司规模分布的中位数(约1亿美元)相当。结果表明,拉高出货操纵后,小型加密货币的价格和交易量变化通常比大型加密货币更显著。然而,即使在最大的被拉盘的加密货币中,拉高出货操纵后价格和交易量也出现显著变化,这表明拉高出货操纵与交易之间的关系也适用于大型加密货币。

图4 最大市值组的回报率、交易量和波动性

C. 对以太坊交易对和其他交易所的溢出效应

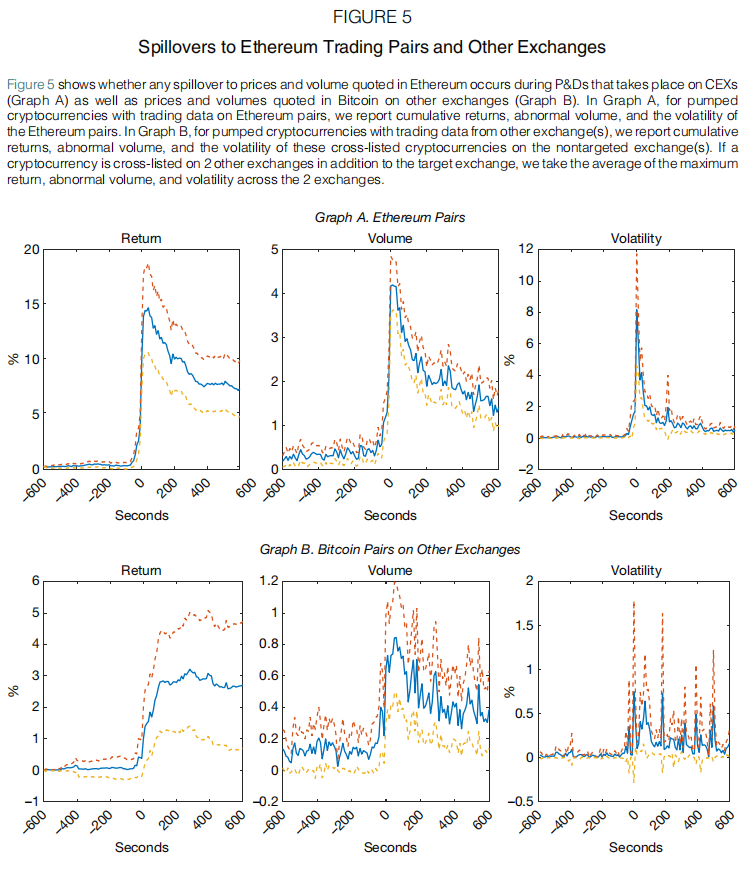

在之前报告的分析中,对于3家中心化交易所上的拉高出货操纵,本研究仅关注目标交易所上交易的比特币(BTC)交易对,因为拉高出货操纵专门针对它们。在本小节中,作者研究拉高出货操纵对以太坊(ETH)交易对的溢出效应,ETH交易对是第二大常用交易对。作者还研究同一加密货币在其他2家交易所上交易的任何溢出效应。

ETH交易对的溢出效应可能很大,因为同一交易所上BTC交易对和ETH交易对之间的套利限制通常较低。投资者可以购买BTC交易对并将其作为ETH交易对卖出,反之亦然。本文研究的所有3家中心化交易所都列出了BTC/ETH交易对,且流动性很高,便于这两种基准货币之间的交换。作者还推测,由于套利限制较强,对其他交易所的溢出效应可能较低。

本研究的样本包括92种交易ETH交易对的被拉盘加密货币和89种在1家或2家其他交易所交叉上市的被拉盘加密货币。图5展示了这些ETH交易对和交叉上市加密货币的模式。如果某加密货币在目标交易所外还在另外2家交易所交叉上市,取这2家交易所收益率、异常交易量和波动率的平均值。图5的图A显示,ETH交易对的平均收益率、异常交易量和波动率与BTC交易对相当,但如图5的图B所示,在其他交易所上交易的被拉抬加密货币的平均收益率、异常交易量和波动率均远低于在目标交易所上交易的加密货币。图5和图2的图A中报告的结果不可直接比较,因为样本构成不同。

总体而言,图5的结果支持了本研究对ETH价格存在显著溢出效应的推测,但对其他交易所的溢出效应则不那么显著。这与本文之前关于BTC交易对和ETH交易对之间套利限制相对较低以及跨交易所套利限制相对较高的讨论一致。对ETH交易对的溢出效应表明,拉高出货操纵可以影响未直接参与拉高出货操纵的投资者。图2显示的快速逆转和图5的图B显示的较弱溢出效应表明,价格上涨可能并非由加密货币基本面变化支撑。

图5 以太坊交易对及其他交易所的溢出效应

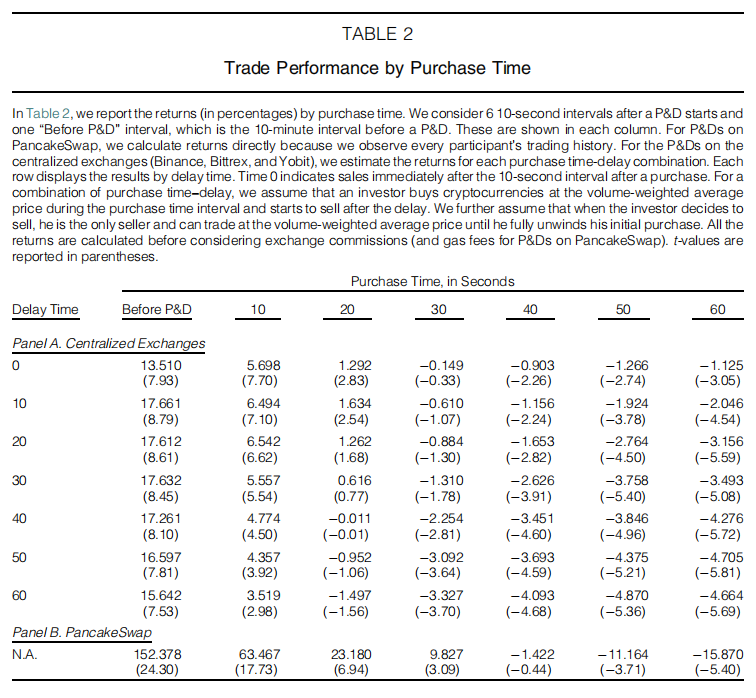

D. 按购买时间划分的表现

可以从图2中报告的结果推断出投资者表现如何取决于买卖时机。这种推断反映了一个小投资者的视角,其交易不会影响市场。在本小节中,本研究从平均现实世界投资者的角度研究这个问题,并考虑实时流动性。

总体而言,表2中报告的结果表明,为了从拉高出货操纵中获得正收益率,外部人士必须在前20或30秒内买入加密货币,并确保在为时已晚之前卖出。且大多数其他人都亏钱。

表2 按购买时间划分的贸易表现

在拉高出货操纵前10分钟(即“拉高出货操纵前”间隔)内买入的投资者持续获得正收益率,这表明存在从后期参与者向这些早期投资者的财富转移。本研究将前者视为内部人士,后者视为外部人士。在本研究的样本期间,对于平均PancakeSwap拉高出货操纵,内部人士赚取约2.9 BNB(约1300美元),而对于平均中心化交易所拉高出货操纵,内部人士赚取1比特币(约1万美元)。

E. 其他不对称来源

如上所述,并非所有外部人士都同时收到拉盘信号。有些人比其他人更早收到信号。然而,本研究并未观察到VIP成员收到信号的时间,因此无法评估VIP成员可能享有的好处。在本小节中,研究某些Telegram频道的参与者是否比其他参与者更系统地延迟收到信号。

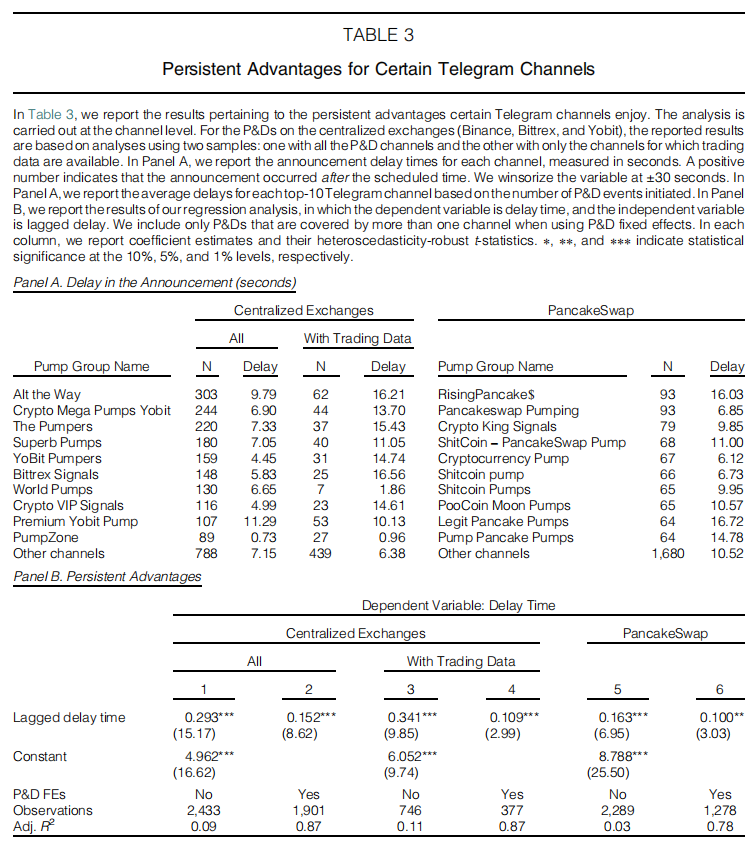

结果报告在表3中。在图A中报告了公告延迟,以计划拉抬时间后经过的秒数衡量。负数表示公告时间提前。报告了最大的10个拉盘群组(按参与的所有拉高出货操纵数量衡量)以及所有其他频道的汇总数字。

表3 某些Telegram频道的持续优势

本研究分别对中心化交易所和PancakeSwap进行分析。对于中心化交易所,在标有“全部”的两列中,报告了基于样本中所有拉高出货操纵的结果,而在标有“有交易数据”的列中,报告了基于我们要求交易数据可用的最终样本的结果。“全部”列中报告的结果显示,PumpZone的平均延迟仅为0.73秒,而Premium Yobit Pump的平均延迟为11.29秒。基于我们最终样本的结果类似。这表明各群组在接收拉盘信号方面存在显著差异。PancakeSwap样本显示了类似的差异。

在表3的图B中,展示了通过研究延迟是否存在持续性而获得的结果。作者将一个频道接收拉高出货操纵信号的延迟对其滞后延迟进行回归。本研究使用了一种不包含拉高出货操纵固定效应的设定和另一种包含此类固定效应的设定。所有结果都表明接收信号的延迟存在显著持续性。总体而言,尽管无法判断观察到的信号接收差异是否是故意为之,但表3中报告的结果提供了一些证据,表明除了内部人士和外部人士之间发生的差异外,还存在额外的不对称性。

F. 拉盘群组规模

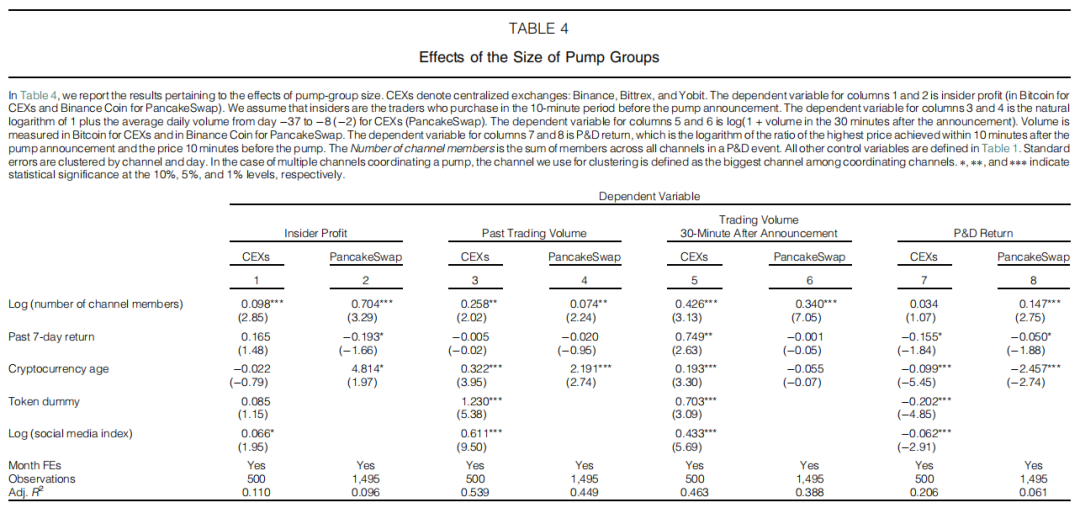

在本小节中,分析拉盘群组规模与拉高出货操纵结果之间的关系。这项分析有助于我们了解拉盘群组操盘者是否采取策略性行为。在表4中,报告了对操作更大拉盘频道的内部人士是否获得更高利润以及拉盘频道规模如何影响内部人士行为的检查结果。本研究在拉高出货操纵层面进行分析。对于由多个频道组织的拉盘,取所有参与拉盘群组的总和。如表4的第1和第2列所示,由更大频道组织的拉抬平均而言为内部人士带来更高利润。内部人士利润是投资者在拉抬公告前10分钟内购买所获得的利润。

表4 拉盘群组规模的影响

结果表明,操作更大频道的内部人士往往获得更高利润。拥有更多频道追随者的内部人士可能通过更高的拉高出货收益率、更高的交易量或两者共同作用来获得更高利润。第3至第8列报告的结果表明,更大的频道更有可能针对更大的加密货币(以更高的过去交易量衡量),且由更大频道组织的拉盘与更高的交易量和更高的拉高出货收益率相关。

G. 外部人士为何参与拉高出货操纵?

总结本研究迄今为止的分析结果,本小节报告了三个主要发现。首先,平均而言,拉高出货操纵后加密货币价格和交易量显著更高。其次,投资者表现严重取决于他们何时收到信号。第三,一些外部人士比其他外部人士更系统地延迟收到信号。所有这些发现都令人困惑,为何外部人士愿意参与拉高出货抛售计划。在本节中,使用PancakeSwap样本来检查这些机制。

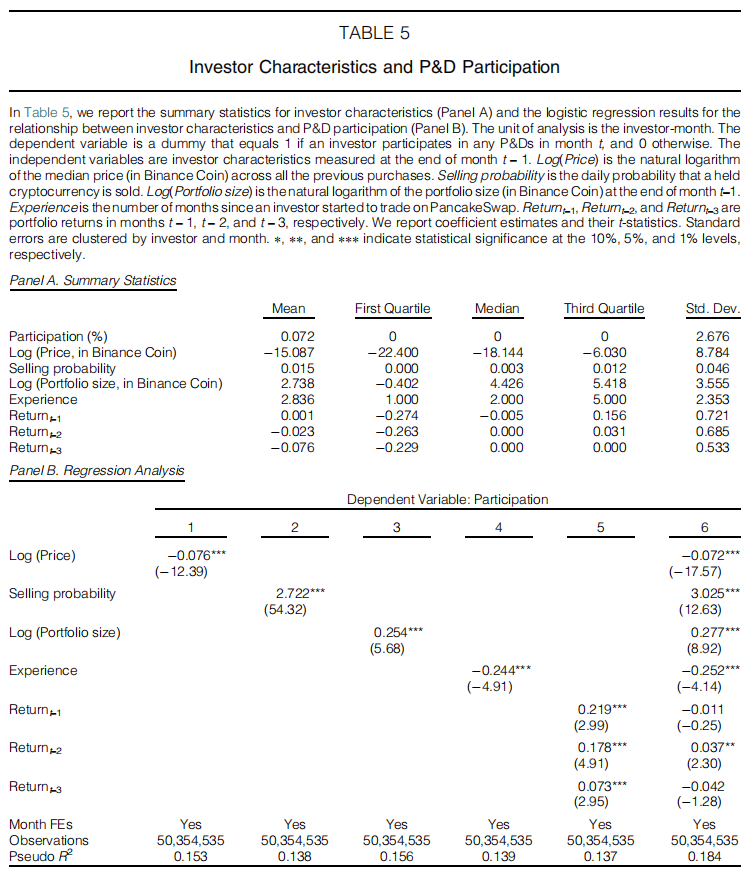

作者进行了两项测试。第一项测试检查投资者特征是否与拉高出货操纵参与相关,而第二项测试研究过去的拉高出货操纵表现是否能预测未来的拉高出货操纵参与和表现。研究专注于外部人士,并排除在公告前买入的投资者。

表5 投资者特征与参与拉高出货操纵情况

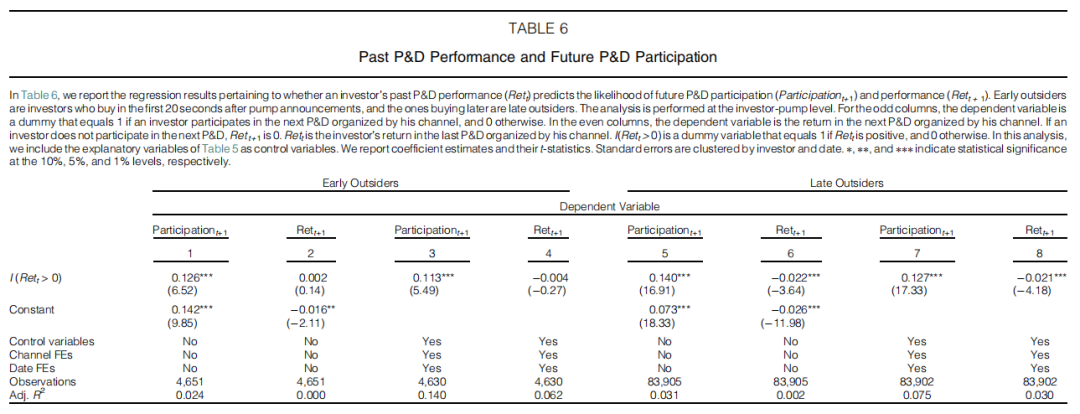

表6 过去拉高出货操纵表现与未来拉高出货操纵参与情况

总之,表5中报告的结果与以下假设一致:具有赌博偏好和过度自信的投资者比其他投资者更有可能参与拉高出货操纵。表6中报告的结果还表明,晚期投资者(他们占拉高出货操纵参与者的大多数)往往表现出与朴素强化学习一致的行为:那些从拉高出货操纵中获利的投资者更有可能相信自己的能力,参与未来的拉高出货操纵,并亏更多钱。

五、Bittrex交易所的禁令与Yobit交易所的拉盘行为

本节将探讨P&D行为的经济后果。在第四节中,本研究展示了P&D行为发生后,短期内会出现价格、交易量和波动性显著上升的情况,这表明P&D行为与加密货币价格信息含量的降低有关。在某种程度上,P&D行为类似于“乌龙指”事件。与传统金融市场每隔几年发生一次此类事件不同,在本研究的样本期间内,P&D行为几乎每天都会发生多次,并且是有计划的行为。有证据表明,丑闻曝光会削弱投资者信任,降低股市参与度以及金融中介服务的使用率。那么,P&D行为是否会通过削弱投资者投资加密货币市场的意愿而起到类似的作用呢?本研究通过两项自然实验来研究这一问题。

A. 背景

2017年11月24日,Bittrex交易所向客户发出通知,警告他们注意市场操纵行为。客户若在该平台人为操纵加密货币价格,可能会被禁止交易或冻结账户。此前10天,一项调查发现,交易员们在Telegram上结成团伙,哄抬加密货币价格。2018年10月10日,Yobit在其官网和官方推特页面上宣布,将随机拉升在该交易所上市的加密货币的价格。据我们所知,这是交易所首次也是唯一一次采取此类行动。

这两则公告似乎都对市场产生了重大影响。Telegram上关于拉盘群组的消息表明,参与P&D行为的交易员已注意到了Bittrex交易所的警告。Bittrex交易所发布公告后,许多预定的P&D行为立即被取消。该公告似乎令市场参与者感到意外,而且市场情绪主要是负面的。

B. 两项自然实验效应的可视化

研究采用双重差分法来检验Bittrex禁令和Yobit拉盘行为这两起事件对加密货币价格和交易量的影响。本研究将事件交易所上市的加密货币与倾向得分匹配的、未在事件交易所上市的加密货币进行比较。

对于每起事件,本研究在倾向得分匹配中考虑了以下特征:事件发生前31天的市值、事件发生前60天至31天期间以比特币计价的平均交易量,以及基于事件发生前第1天和第8天价格计算的前7日收益率。本研究基于CoinMarketCap的数据而非三家中心化交易所(CEX)的数据进行分析。最终样本包括Bittrex禁令的190个处理-控制对和Yobit拉盘行为事件的174个处理-控制对。

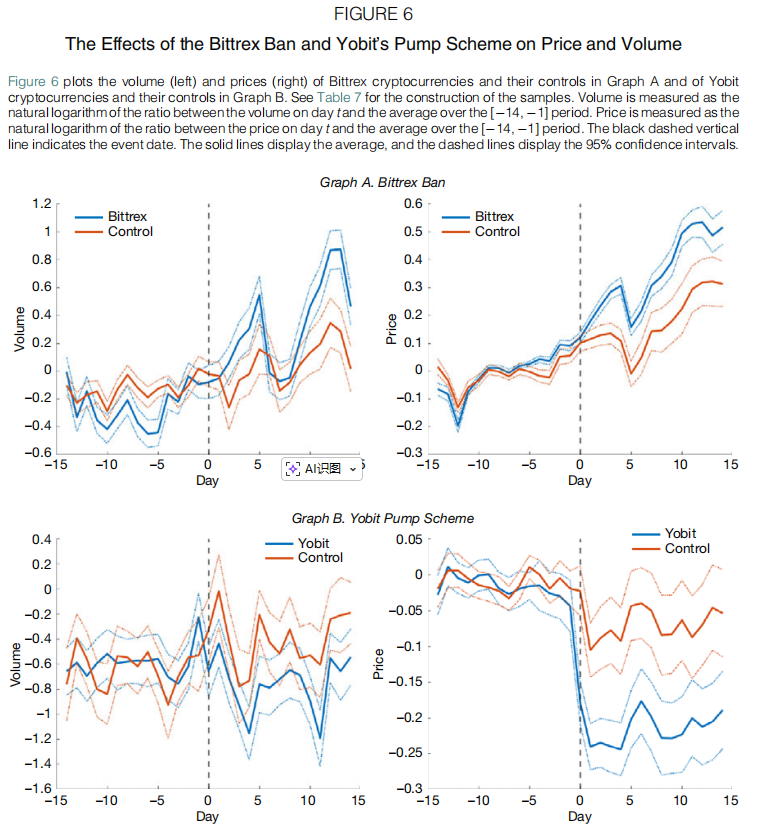

在图6中,展示了事件发生前14天至事件发生后14天期间的平均交易量和价格。交易量以给定日交易量与事件发生前14天至前1天期间平均交易量之比的自然对数来衡量。价格以给定日价格与事件发生前14天至前1天期间平均价格之比的自然对数来计算。

图6 Bittrex禁令和Yobit拉盘计划对价格和交易量的影响

图6所示模式表明,Bittrex交易所上市的加密货币在禁令发布后,其交易量和价格相对于控制组有所上升,而在Yobit发布公告后,其交易量和价格相对于控制组有所下降。对于这两起事件,变化均始于事件发生当天。在事件发生前,处理组和控制组平均而言同步变动,这表明控制组是一个合理的反事实参考。

C. 双重差分回归

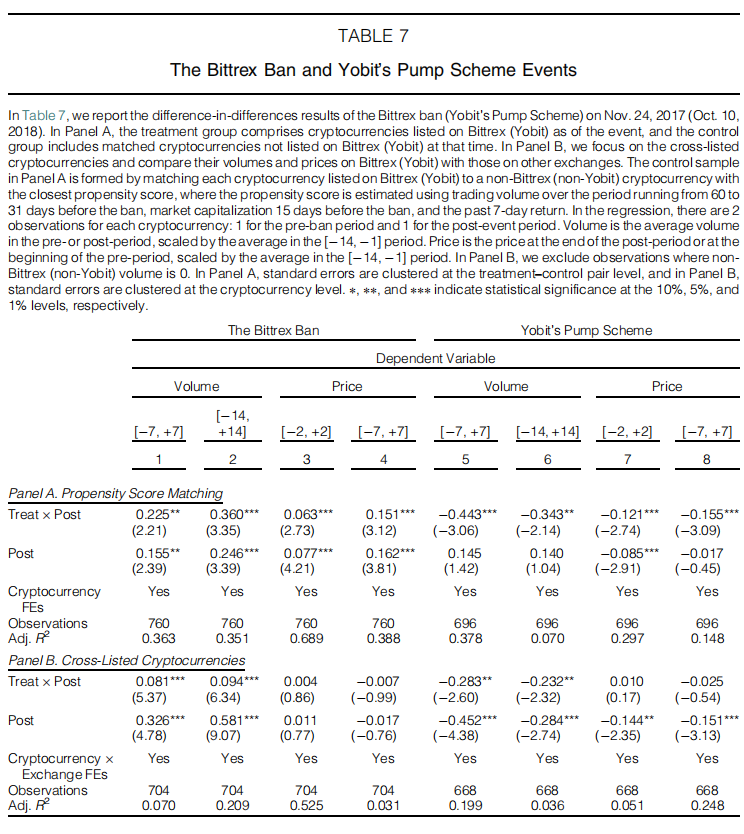

本研究进行了正式的双重差分检验,结果见表7。具体而言,估计了以下模型:

其中,DV为交易量对数或价格对数。若加密货币i在事件交易所上市,则Treati等于1,否则为0。Post为虚拟变量,对于Bittrex事件,在2017年11月24日之后的期间等于1(对于Yobit事件,在2018年10月10日之后的期间等于1),否则为0。αi表示加密货币固定效应,包含Treat虚拟变量。β2为双重差分估计量。

作者没有对加密货币-日层面的观测值进行混合回归,而是将所有数据汇总,为每种加密货币生成两个观测值,一个用于事件发生前,一个用于事件发生后。具体而言,对于价格回归,本研究使用事件发生前第2(7)天和事件发生后第2(7)天的价格。对于交易量,本研究计算事件发生前后一周(或两周)的平均交易量。作者使用较短的时间窗口来衡量价格效应,以应对较长窗口可能存在混淆因素的问题。

在表7的A部分中,报告了交互项系数在经济和统计上均显著。我们的估计表明,相对于非Bittrex交易所上市的加密货币,Bittrex交易所上市的加密货币在Bittrex禁令发布后的5天(2周)窗口期内,价格平均上涨约6.3%(15.1%),交易量在禁令发布后的2周(4周)窗口期内上涨22.5%(36.0%)。对于Yobit事件,Yobit交易所上市的加密货币在公告发布后,价格平均比非Yobit交易所上市的加密货币多下跌约12.1%–15.5%,交易量多下跌约40%。

表7 Bittrex交易所的禁令与Yobit交易所的拉盘行为

D. 在事件交易所和其他交易所均上市的加密货币

除了已记录的相对价格和交易量变化外,本研究还推测,对于同时在Bittrex(Yobit)交易所和其他交易所上市的加密货币,其在Bittrex(Yobit)交易所的交易量将比在其他交易所的交易量增加(减少)得更多。然而,考虑到存在套利机会,作者预计同时在多个交易所上市的加密货币在Bittrex/Yobit交易所的价格变化不会比在其他交易所的价格变化更大。

在本测试中,仅纳入同时在事件交易所和至少一个其他交易所上市的加密货币。对于每种加密货币,其他交易所的交易量等于CoinMarketCap记录的总交易量减去事件交易所的交易量。由于CoinMarketCap的总价格是跨所有交易所按交易量加权的,因此我们使用Bittrex(Yobit)交易所和其他交易所的交易量来推算加密货币在非事件交易所的价格。我们对公式(1)进行了如下修订:

作者添加了下标e,以表明分析不是在加密货币层面(i)进行,而是在加密货币-交易所层面(i,e)进行。其余变量的定义与公式(1)中的相同,只不过它们是在加密货币-交易所层面计算的。

表7的B部分所报告的结果似乎证实了本研究的预测。研究发现交易量的结果与A部分报告的结果一致。然而,价格没有显著变化,这可能反映了套利交易导致同一加密货币在不同交易所的价格趋于一致。经济幅度略小于A部分中跨加密货币比较所显示的经济幅度。A部分中倾向得分匹配结果存在的一个问题是,在Bittrex/Yobit交易所上市的加密货币可能本身就存在差异。B部分中报告的结果解决了这一问题,因为对于B部分,我们比较的是同一加密货币在不同交易所的情况,因此任何差异都只能来自不同交易所之间的差异。

总体而言,这些结果与P&D行为与加密货币价格和交易量下降相关的观点一致。

六、结论

本文对加密货币市场中的拉高出货操纵(P&D)行为展开了研究。研究发现,大多数拉高出货操纵行为都伴随着短期事件,在此期间,价格、交易量和波动性均显著上升,随后迅速反转。本文还发现了与大量财富从外部投资者转移至内部操纵者这一现象相符的证据。快速反转意味着,除反应迅速的投资者外,其他外部投资者很难在拉高出货操纵中获利。基于交易的标准价格操纵理论认为,操纵者需要通过买入来抬高资产价格。相比之下,我们发现加密货币市场的拉高出货操纵行为似乎是由缺乏信息的投机交易者驱动的。

本文的研究结果引发了关于外部投资者为何愿意参与拉高出货操纵的疑问。我们推测,拉高出货操纵可能会吸引过度自信的投资者,他们认为自己比其他人更能精准把握市场时机。这些投资者也有可能受到极端短期收益显著性的影响,在决策过程中高估了自己获得类似收益的可能性,或者高估了加密货币收益的偏度。本文的研究结果与这两种机制均相符。我们还发现,投资者表现出朴素的强化学习行为:偶尔从拉高出货抛售中随机获利的外部投资者,未来更有可能参与此类活动,并因此遭受更多损失。

我们还利用Bittrex交易所的禁令和Yobit交易所的拉盘行为进行了双重差分检验,以揭示拉高出货操纵的均衡效应。基于这两个自然实验,本研究发现,有证据表明拉高出货操纵会导致加密货币流动性下降和价格降低。

No Comments