Author:深潮TechFlow

我为什么过度估计 TLT 和 TMF —— 以及为什么股票在 2026 年会表现落后

我写下这些话绝非轻率:2026 年正注定成为债券跑赢股票的一年。这并不是因为债券“安全”,而是因为宏观数学、头寸分布和政策约束正以前所未有的方式汇聚——而这种局面很少以“长期高利率(Higher for Longer)”收场。

我已经用真金白银践行了我的观点。

TLT(20年期以上美债ETF)和 TMF(3倍做多20年期以上美债ETF)目前占据了我投资组合约 60% 的仓位。本文汇集了我近期帖子中的数据,增加了全新的宏观背景,并为长久期债券(尤其是 TLT)勾勒出一个牛市上行的情景。

核心论据一览:

黄金的走势: 黄金的历史表现并非在预示持续通胀——它在预示通缩/通缩风险。

财政赤字: 美国的财政数学正在崩溃:每年约 1.2 万亿美元的利息支出,且仍在上升。

发行结构: 财政部债券发行偏向短期,悄然增加了系统性再融资风险。

空头挤压: 长期债券是市场上最拥挤的做空头寸之一。

经济指标: 通胀数据正在降温,情绪疲软,劳动力市场压力正在上升。

地缘政治: 地缘政治和贸易头条正在转向“避险(Risk-off)”,而非“再通胀(Reflationary)”。

政策干预: 当某些环节出现裂痕时,政策总是会转向降低长端利率。

这种组合在历史上一直是 TLT 的火箭燃料。

黄金并非总是通胀的预警器

每当黄金在短时间内上涨 200% 以上,它预示的不是失控的通胀,而是经济压力、衰退和实际利率下降(见下方图 1)。

历史经验显示:

20 世纪 70 年代的黄金飙升后,紧随其后的是衰退 + 通缩(Disinflation)。

80 年代初的飙升后,出现了双重衰退,通胀被打破。

2000 年代初的黄金上涨预示了 2001 年的衰退。

2008 年的突破后,迎来了通缩冲击。

自 2020 年以来,黄金再次上涨了约 200%。这种模式从未以持久的通胀告终。

当增长翻转时,黄金的表现更像是一种避险资产。

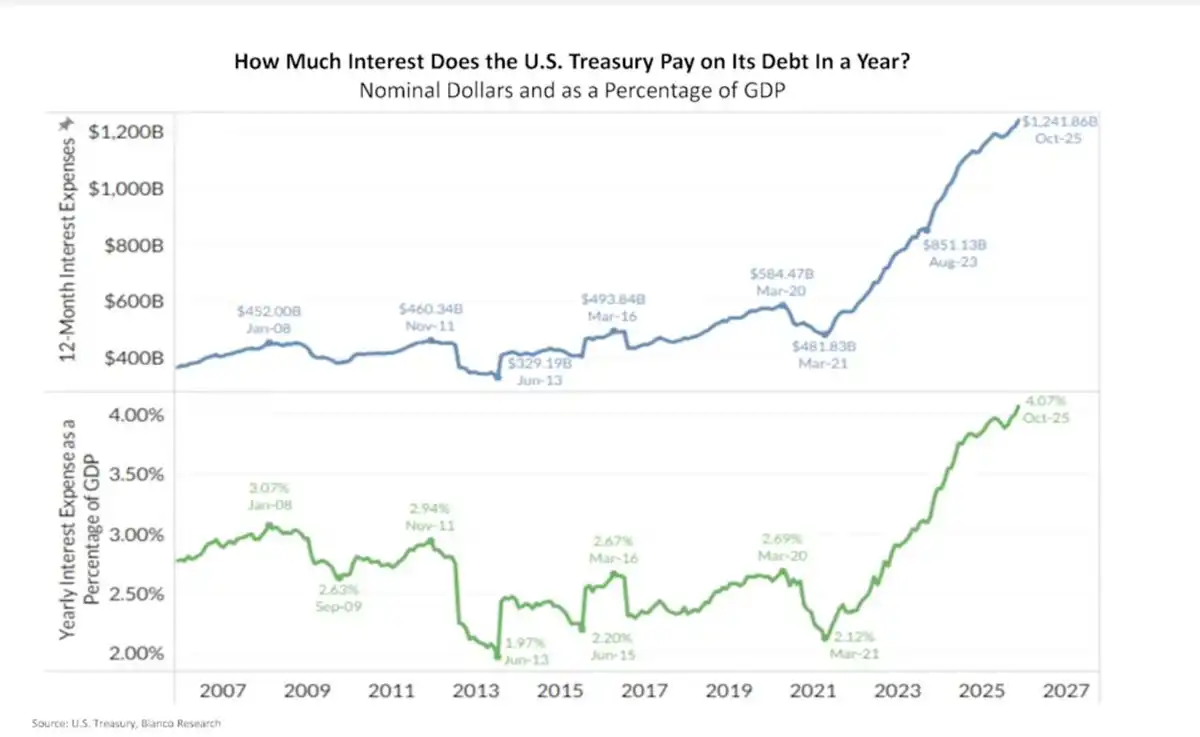

美国的利息支出正在复合式爆炸

美国目前每年的利息支出约为 1.2 万亿美元,约占 GDP 的 4%(见下方图 2)。

这不再是一个理论问题。这是真金白银的流出——当长期收益率维持在高位时,利息会迅速复利增加。

这就是所谓的「财政主导(Fiscal Dominance)」:

高利率意味着更高的赤字

更高的赤字意味着更多的发债

更多的发债导致更高的期限溢价(Term Premium)

更高的期限溢价导致更高的利息支出!

这个死循环不会通过“长期高利率”自行解决。它必须通过政策干预来解决!

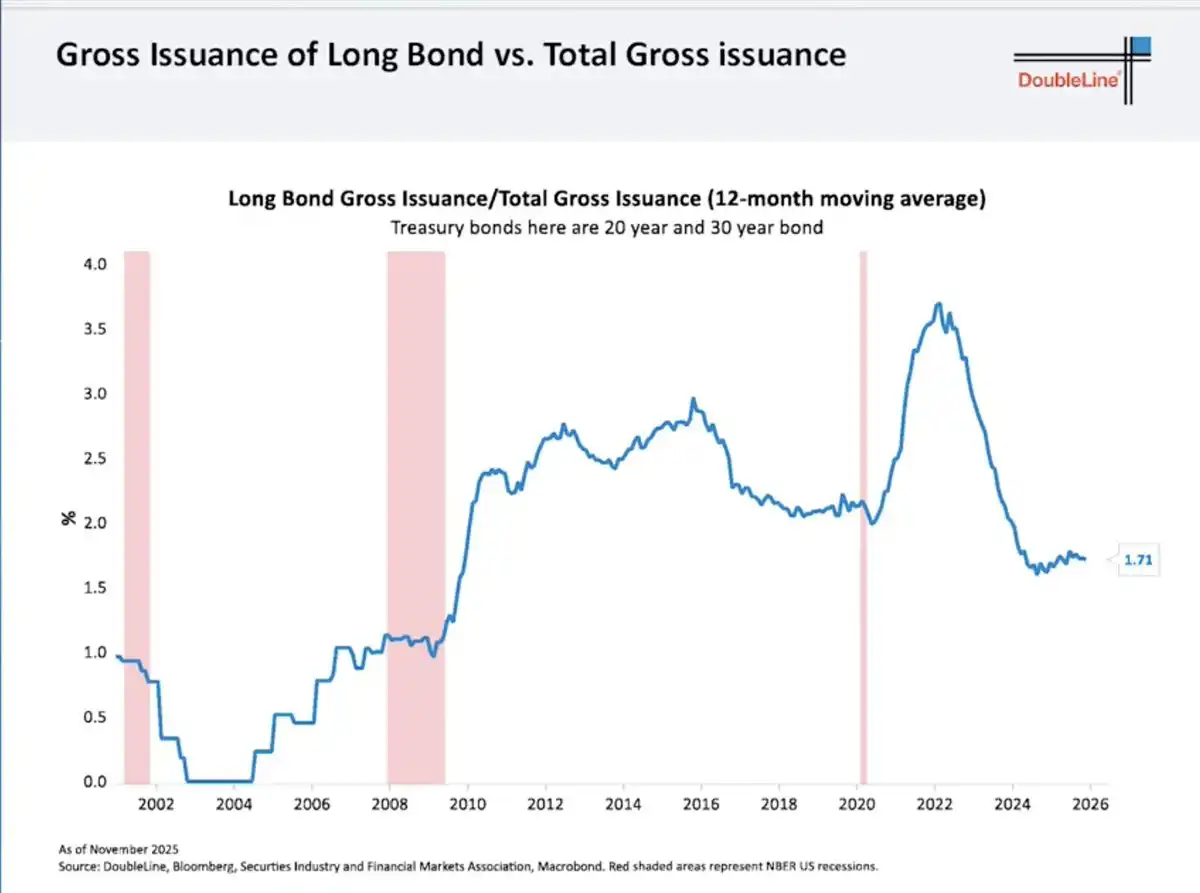

财政部的短期化陷阱

为了缓解眼前的痛苦,财政部大幅削减了长债发行:

20 年/30 年期债券目前仅占总发行量的约 1.7%(见下方图 3)。

其余部分全部推向了短期国库券(Bills)。

这并没有解决问题——它只是把问题踢给了未来:

短期债务不断滚动(Roll over)。

再融资将按未来的利率进行。

市场看到了风险,并要求更高的期限溢价。

讽刺的是,这正是长端收益率保持高位的原因……也是一旦增长崩溃,它们会剧烈下跌的原因。

联储的底牌:收益率曲线控制

美联储控制的是短端利率,而不是长端。当长端收益率满足以下条件时:

威胁到经济增长

引发财政成本爆炸

破坏资产市场

……美联储历来只会做两件事:

购买长债(QE 量化宽松)

上限收益率(Yield Curve Control 收益率曲线控制)

他们不会提前行动。他们只会在压力显现后才出手。

历史参考:

2008–2014 年:30 年期收益率从 ~4.5% 降至 ~2.2% → TLT 暴涨 +70%

2020 年:30 年期收益率从 ~2.4% 降至 ~1.2% → TLT 在不到 12 个月内暴涨 +40%

这不仅仅是理论——这是真实发生过的事!

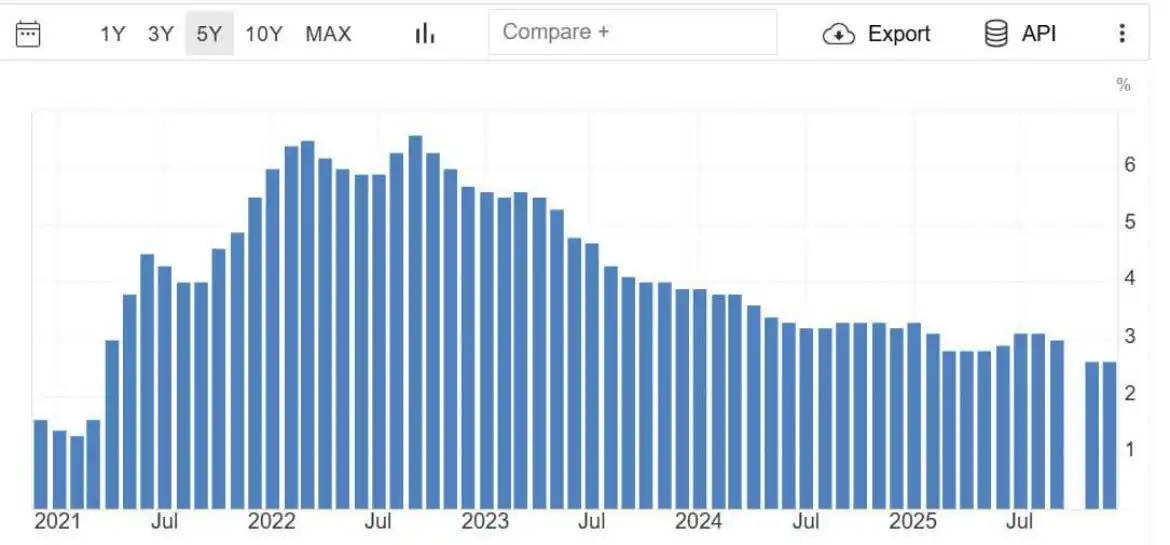

通胀正在冷却,经济裂痕显现

最近的数据显示,核心通胀正回落至 2021 年的水平(见图 4)。

CPI 势头正在消减。

消费者信心处于十年低点。

信贷压力正在积累。

劳动力市场开始出现裂痕。

市场是前瞻性的。债券市场已经开始嗅到了这些气息。

极度拥挤的空头头寸

TLT 的做空头寸(Short Interest)极高:

约 1.44 亿股被做空。

回补天数(Days to cover)超过 4 天。

拥挤的交易不会缓慢离场。它们会猛烈地发生逆转——尤其是当市场叙事发生转变时。

而且重要的是:

「空头是在行情发动后才扎堆进入的,而不是在之前。」

这是典型的周期末期行为!

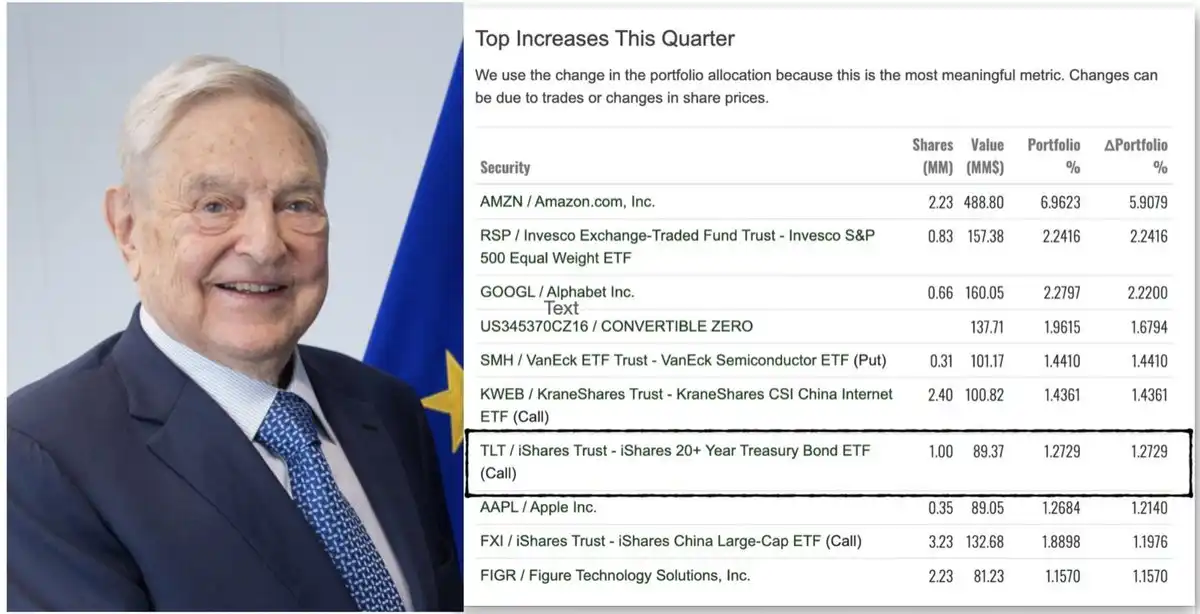

聪明钱正在入场

最近有广泛流传的 13F 机构持仓报告显示,某大型基金在季度增持榜单中出现了大量的 TLT 看涨期权(Calls)。

无论归功于谁,信息很简单:老牌资本(Sophisticated capital)正开始重新布局久期(Duration)。甚至乔治·索罗斯(George Soros)的基金在最新的 13F 披露中也持有 TLT 的看涨期权。

关税摩擦带来的通缩冲击

最新的新闻正在强化“避险”逻辑。特朗普总统宣布了针对丹麦/格陵兰争议的新关税威胁,欧洲官员现在公开讨论冻结或暂停参与欧盟-美国关税协议作为回应。

贸易摩擦会:

打击增长

挤压利润率

降低需求

将资本推向债券而非股票

这不是一个通胀冲动,而是一个通缩冲击。

估值错配:股票 vs 债券

今天的股票定价反映的是:

强劲增长

稳定的利润率

温和的融资环境

而债券定价反映的是:

财政压力

粘性通胀担忧

永久性的高收益率

这两个叙事中只要有一个出现偏差,回报率就会剧烈分化。

长久期债券具有“凸性(Convexity)”,而股票没有。

$TLT的上行案例分析

TLT 拥有:

约 15.5 年的有效久期

你在等待期间可以获得 ~4.4–4.7% 的收益率

场景分析:

如果长端收益率下降 100 个基点(bps),TLT 的价格回报率为 +15–18%。

下降 150 个基点,TLT 回报率为 +25–30%。

下降 200 个基点(在历史上并不极端),意味着它将暴涨 +35–45% 以上!

这还没算上利息收入、凸性红利以及空头回补的加速效应。这就是我看到“非对称上行空间”的原因。

结论

老实说:在经历了 2022 年的惨状后,我曾发誓再也不碰长债了。看着久期资产被击碎是非常令人沮丧的经历。

但市场不会为你的心理创伤买单——它只为概率和价格买单。

当所有人都同意债券是“不可投资”的,当情绪见底,当空头堆积,当收益率已经很高且增长风险在上升时……

那就是我开始入场的时候!

TLT + TMF 目前约占我组合的 60%。我在 2025 年的股市中获得了 75% 的回报,并在 2025 年 11 月将大部分资金重新配置到了债券 ETF 中。

我正在“持债待涨”(获取超过 4% 的收益率)。

我的仓位是基于政策和增长的转变,而非虚无的叙事。

2026 年将最终成为“债券之年”。

No Comments