登录

手机号码

+86

验证码

获取验证码

未注册的手机号验证通过后将自动注册

温哥华,不列颠哥伦比亚省,2024年5月7日(环球新闻)-B2Gold Corp.(TSX:BTO,NYSE AMERICAN:BTG,NSX:B2G)(“B2Gold”或“公司”)宣布其2024年第一季度的运营和财务业绩。除非另有说明,否则所有美元数字均以美元为单位。

2024年第一季度亮点

2024年第一季度业绩

(1) 归属于公司股东。(2) 非IFRS措施。有关如何计算这些指标的说明,以及这些指标与根据《国际财务报告准则》规定、定义或确定并在公司财务报表中列报的最直接可比指标的对账,请参阅“非《国际财务报表准则》指标”。

流动性和资本资源

B2Gold继续保持强劲的财务状况和流动性。截至2024年3月31日,公司的现金和现金等价物为5.68亿美元(2023年12月31日-3.07亿美元),营运资本(定义为流动资产减去分类为待售资产和流动负债)为6.29亿美元(2021年12月30日-3.97亿美元)。截至2024年3月31日,公司7亿美元的循环信贷额度全部未提取且可用。

2024年第二季度股息

2024年5月7日,B2Gold董事会宣布2024年第二季度现金股息(“2024年二季度股息”)为每股普通股0.04美元(或预计年化每股0.16美元),于2024年6月24日支付给截至2024年六月十一日的在册股东。截至2024年3月31日,预计年股息率约为6.1%。

2023年,公司实施了股息再投资计划(“DRIP”)。就2024年第二季度股息而言,公司很高兴地宣布,将采用3%的折扣来计算其从国库发行的普通股的平均市场价格(定义见DRIP)。然而,公司可随时根据DRIP的条款和条件自行决定更改或取消任何将公开宣布的适用折扣。参加DRIP是可选的。为了及时参与DRIP以获得2024年第二季度股息,注册股东必须在2024年6月4日下午4:00(多伦多时间)之前向加拿大Computershare信托公司提交一份正确填写的登记表。希望参与DRIP的受益股东应在上述日期之前尽早联系其财务顾问、经纪人、投资交易商、银行、金融机构或其持有普通股的其他中介机构,了解如何参与DRIP。

作为实现股东价值最大化的长期战略的一部分,B2Gold预计未来将以相同水平宣布季度股息。就《所得税法》(加拿大)而言,该股息被指定为“合格股息”。B2Gold向加拿大境外股东(非居民投资者)支付的股息将缴纳加拿大非居民预扣税。

未来股息的申报和支付以及任何此类股息的金额将由董事会自行决定,并考虑到经济条件、经营业绩、财务状况、增长计划、预期资本要求、B2Gold的持续文件的遵守情况、所有适用法律,包括任何适用证券交易所的规则和政策,以及对此类股息的任何合同限制,包括与公司贷款人签订的任何协议,以及董事会在相关时间认为适当的任何其他因素。无法保证任何股息将按预期利率支付或在未来支付。

有关DRIP和DRIP注册的更多信息,请访问公司网站https://www.b2gold.com/investors/stock_info/.

本新闻稿不构成在任何司法管辖区出售证券的要约或购买证券的要约邀请,也不构成在根据任何此类省、州或司法管辖区的证券法进行注册或获得资格之前,在此类要约、邀请或出售将是非法的任何省、州和司法管辖区内出售这些证券。

公司已向美国证券交易委员会提交了一份与DRIP相关的注册声明,该声明可在美国证券交易委网站上的公司简介下获得,网址为http://www.sec.gov/EDGAR或使用本新闻稿末尾的联系信息与公司联系。

操作

费科拉矿-马里

(1) 非IFRS措施。有关如何计算这些指标的说明,以及这些指标与根据《国际财务报告准则》规定、定义或确定并在公司财务报表中列报的最直接可比指标的对账,请参阅“非《国际财务报表准则》指标”。

马里的费科拉矿(该公司拥有80%的股份,马里州拥有20%的股份)今年开局强劲,2024年第一季度的黄金产量为119141盎司,符合预期。2024年第一季度,选矿厂进料品位为1.62克/吨,选矿厂吞吐量为246万吨,黄金回收率平均为92.7%。

费科拉矿2024年第一季度的现金运营成本(见“非IFRS指标”)为每生产一盎司黄金698美元(每售出一盎司黄金687美元)。2024年第一季度生产的每盎司黄金的现金运营成本低于预期,这是因为燃料成本较低,选矿厂产量较高,黄金回收率较高,以及由于设备可用性导致开采吨位低于预期,采矿成本较低。

费科拉矿2024年第一季度的所有持续成本(见“非国际财务报告准则衡量标准”)为每售出黄金盎司1436美元。由于每售出一盎司黄金的生产成本低于预期,售出的黄金盎司数高于预期,维持资本支出低于预期,所有维持成本均低于预期,部分被高于预期的平均实现金价导致的更高的黄金特许权使用费所抵消。持续资本支出减少主要是由于支出的时间安排,预计将在2024年晚些时候发生。

2024年第一季度的资本支出总额为8100万美元,主要包括2900万美元的延期剥离、1800万美元的移动设备采购和重建、1300万美元的新尾矿储存设施建设、1100万美元的费科拉地下开发、300万美元的太阳能发电厂扩建和200万美元的运输道路建设。

Fekola综合体由Fekola矿山(Medinandi许可证,Fekola和Cardinal矿井以及Fekola地下)和Fekola区域(Anaconda地区(Bantako、Menankoto和Bakolobi许可证)和Dandoko许可证)组成。费科拉综合设施预计在2024年生产47万至50万盎司黄金,现金运营成本在每盎司835至895美元之间,所有维持成本都在每盎司1420至1480美元之间。Fekola Complex 2024年的黄金总产量预计将比2023年减少,原因是在新的2023年采矿法实施法令定稿之前,由于延迟从马里政府获得Fekola Regional的开采许可证,导致产量下降。Fekola Regional在公司2024年的指导意见中没有预测产量,目前预计将于2025年初开始生产。

费科拉矿预计将在2024年处理940万吨矿石,平均品位为1.77克/吨黄金,工艺黄金回收率为90.9%。预计2024年上半年和2024年下半年黄金产量将均衡加权。

马斯巴特矿——菲律宾

(1) 非IFRS措施。有关如何计算这些指标的说明,以及这些指标与根据《国际财务报告准则》规定、定义或确定并在公司财务报表中列报的最直接可比指标的对账,请参阅“非《国际财务报表准则》指标”。

菲律宾马斯巴特矿在2024年有一个强劲的开端,第一季度黄金产量为49782盎司,高于预期,这是由于选矿厂的产量更高。2024年第一季度,选矿厂进料品位为0.99克/吨黄金,选矿厂吞吐量为217万吨,黄金回收率平均为72.4%。

马斯巴特矿2024年第一季度的现金运营成本(见“非IFRS指标”)为每生产一盎司835美元(每售出一盎司897美元)。2024年第一季度生产的每盎司黄金的现金运营成本低于预期,原因是黄金产量增加,采矿和加工成本低于预期。

2024年第一季度的所有持续成本(见“非IFRS指标”)为每售出一盎司黄金1219美元。2024年第一季度的所有持续成本均低于预期,原因是每售出一盎司黄金的生产成本低于预期,持续资本支出低于预期。持续资本支出减少主要是支出时间安排的结果,预计将在2024年晚些时候发生。

2024年第一季度的资本支出总额为900万美元,主要包括600万美元用于移动设备采购和重建,以及100万美元用于延期剥离。

马斯巴特矿预计2024年将生产170000至190000盎司的黄金,现金运营成本在每盎司945至1005美元之间,所有维持成本都在每盎司1300至1360美元之间。预计2024年全年黄金产量将相对稳定。2024年,马斯巴特预计将加工790万吨矿石,平均品位为0.93克/吨黄金,工艺黄金回收率为76.0%。选矿厂进料将由开采的新鲜矿石和低品位矿石堆混合而成。

Otjikoto矿-纳米比亚

(1) 非IFRS措施。有关如何计算这些指标的说明,以及这些指标与根据《国际财务报告准则》规定、定义或确定并在公司财务报表中列报的最直接可比指标的对账,请参阅“非《国际财务报表准则》指标”。

该公司持有纳米比亚Otjikoto矿90%的股份,该矿在2024年第一季度表现良好,生产了45416盎司黄金,高于预期,因为选矿厂的进料品位高于预期。2024年第一季度,选矿厂进料品位为1.74 g/t,选矿厂吞吐量为83万吨,黄金回收率平均为98.5%。

Wolfshag地下矿2024年第一季度的矿石产量平均每天超过1500吨,平均品位为4.06克/吨黄金。截至2024年初,Wolfshag矿床的可能矿产储量估计包括60万吨矿石中的10万盎司黄金,平均品位为5.02克/吨黄金。Otjikoto矿场的露天采矿作业将在2024年继续减少,并在2025年结束,而加工作业预计将继续进行,直到2031年经济上可行的库存耗尽。目前,地下作业预计将持续到2026年,如果正在进行的地下勘探计划成功识别出更多的地下矿床,则有可能延长地下作业。

2024年1月31日,该公司宣布了Otjikoto矿羚羊矿床的积极勘探钻探结果。羚羊矿床位于Otjikoto露天矿坑以南约3km处,由Springbok区、Oryx区和可能的第三个构造Impala组成,有待进一步确认钻探。羚羊矿床有潜力开发为地下采矿作业,这可以补充2026年至2031年Otjikoto选矿厂低品位库存的预期处理。

2024年第一季度的现金运营成本(见“非IFRS指标”)为每生产一盎司黄金642美元(每售出一盎司黄金561美元)。由于产量增加和纳米比亚美元走弱,2024年第一季度每盎司生产的现金运营成本低于预期。由于出售了2023年第四季度生产的成本较低的库存,2024年第一季度销售的每盎司黄金的现金运营成本低于2024年一季度生产的每盎司现金运营成本。

2024年第一季度的所有持续成本(见“非IFRS指标”)为每售出黄金盎司958美元。2024年第一季度的所有维持成本均低于预期,原因是现金运营成本低于预期,售出的黄金盎司数高于预期,维持资本支出低于预期,部分被高于预期的平均实现金价导致的更高的黄金特许权使用费所抵消。持续资本支出减少主要是支出时间安排的结果,预计将在2024年晚些时候发生。

2024年第一季度的资本支出总额为1400万美元,其中1100万美元用于Otjikoto矿井的延期剥离,300万美元用于Wolfshag地下矿山开发。

Otjikoto矿预计在2024年生产180000至200000盎司黄金,现金运营成本在每盎司685至745美元之间,所有维持成本在每磅960至1020美元之间。Otjikoto的黄金产量预计将在整个2024年保持相对稳定。2024年,Otjikoto预计将加工总计340万吨矿石,平均品位为1.77克/吨黄金,加工黄金回收率为98.0%。加工后的矿石将来自Otjikoto矿坑和Wolfshag地下矿山,并辅以现有的中高品位矿石库存。

Goose项目开发

后河黄金区由五个矿产开采区块组成,沿着80公里的带。该地区最先进的项目“鹅项目”正在建设中,目前已有重要的基础设施,已经降低了风险。

B2Gold认识到,与Kitikmeot因纽特人协会(“KIA”)的尊重和合作是后河黄金区运营许可证的核心,并将继续优先开发该项目,以承认因纽特人的优先事项,解决问题,并为Kitikmeet地区带来长期社会经济效益。B2Gold期待着继续与KIA和Kitikmeot社区建立强有力的合作关系。

2023年海运成功完成后,MLA和鹅项目现场之间162公里的WIR于2023年12月开始施工。2024年WIR活动于2024年4月30日完成,B2Gold很高兴地报告,公司已成功交付完成鹅项目建设所需的所有必要材料。2024年WIR活动期间,从MLA用卡车运至鹅项目现场的材料总装载量超过2100件,其中包括400件柴油。在B2Gold的管理下,2024年WIR活动期间完成的2100个负载大约是2023年WIR运动期间完成的负载的两倍。2024年WIR运动期间交付的关键材料包括将营地扩大到500人容量所需的所有模块化单元;完成磨机和混凝土工程所需的所有钢材和钢筋;2024年5月至2025年3月期间将使用的约1900万升燃料;完成建设项目所需的所有水泥;一吨袋装水泥超过4500立方米;以及从2025年开始调试和运营工厂所需的所有试剂。

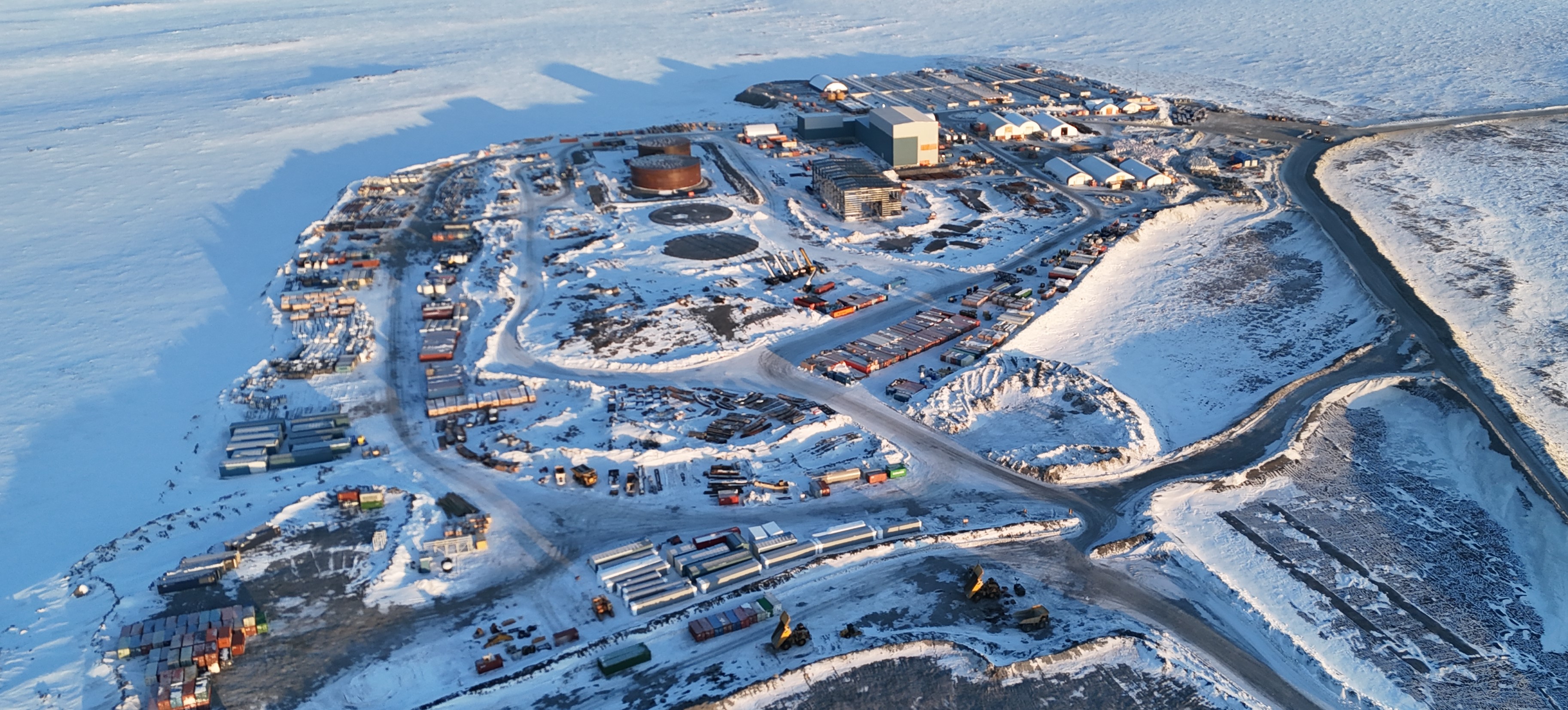

鹅项目现场堆放区——2024年4月

冬季冰路–2024年3月

截至2024年4月底,所有额外的营地模块都已到位。营地将通过六个额外的宿舍楼和一个小型办公楼扩建,从300张床位扩大到500张床位。目前有120多张新的额外床位可供使用,整个住宿综合体的扩建预计将于2024年5月底完成。

鹅项目住宿综合体概览——2024年4月

B2Gold正在将MLA和Goose项目现场现有的柴油储罐场的容量从2500万升扩大到8000多万升。这一增加要求在每个地点再增加三个储罐。每个现场都有完成储罐扩建所需的所有钢材,施工人员已开始组装储罐底座。这些储罐将于2024年8月底完工,以接收海上运输的燃料,这些燃料将使该项目持续到建设结束,并于2025年投入生产。

工厂建设仍按计划进行(某些项目提前),与混凝土、钢结构安装和建筑覆层相关的各种设施正在进行中。球磨机的安装提前进行,所有壳体部分、进料/卸料头、耳轴、小齿轮和轴承的安装已经完成。

主水池将提供接触水储存,并在处理操作的第一年储存再生水。主水池在2024年接收用于磨机启动和调试的水至关重要。设施路堤包括一个冻芯,需要在冬季修建一条低于地面的截水沟。截水沟于2024年4月成功完工。路堤的第二阶段将于2024年夏季完工。

由于设备可用性(露天矿设备的调试和可用性)、不利的天气条件以及关键路径施工活动的优先顺序,露天矿和地下矿的开发略落后于计划。目前的时间表表明,必须在时间表中再增加三个月的采矿时间,以确保Umwelt露天矿、地下开发和顶柱活动保持一致,并确保Echo露天矿有足够的尾矿储存能力。随着时间表的变化,该工厂现在计划在2025年第二季度生产第一批黄金,并在2025年第一季度全面投产(比之前的估计晚了一个季度)。这不会影响项目的其他方面,人员配置表已进行了调整,以确保节约资金。根据更新的时间表,该公司估计2025日历年的黄金产量将在120000盎司至150000盎司之间(之前估计在220000盎司至260000盎司之间)。预计2025年黄金产量的减少主要是由于预计的10万盎司季度黄金产量从2025年第四季度推迟到2026年第一季度。重要的是,更新后的采矿时间表不会影响公司在鹅项目矿山寿命内预计生产的黄金盎司总数。更新后的产量状况使公司现在估计,2026年至2030年的年均黄金产量将增加到每年超过31万盎司(之前估计为每年30万盎司)。

在完成鹅项目的详细设计审查后,B2Gold于2024年1月宣布将建设资本估算修订为10.5亿加元。此外,在首次生产黄金之前,该公司估计将额外花费2亿加元用于地下开发、递延剥离和维持资本,以及2.05亿加元用于燃料、试剂和其他必要的营运资本项目,以提高项目物流的季节性库存水平。截至2023年12月31日,约6.83亿加元用于建筑和矿山开发活动,4400万加元用于建立物资库存。2024年第一季度,公司为鹅项目的建筑和矿山开发活动产生了1.17亿美元(1.58亿加元)的支出,为供应库存产生了200万美元(300万加元)的收入。截至2024年3月31日,约8.41亿加元的现金支出用于建筑和矿山开发活动,4700万加元用于物资库存。鉴于截至2024年3月31日已完成的活动、新采矿时间表的纳入以及2024年WIR活动的成功完成,公司正在完成对首次黄金生产前产生的总成本的新审查。更新后的总成本估算预计将于2024年6月完成。由于施工活动按计划进行(在某些地区提前),并且更新的第一次黄金产量估计仅与采矿进度变化有关,公司估计,第一次黄金生产前的总支出将与之前的估计没有显著差异。

费科拉综合体开发

根据B2Gold的初步规划,Anaconda地区可以提供选择性的高品位腐泥土材料(平均年品位高达2.2克/吨黄金),用卡车运输约20公里,并以每年150万吨的速度送入Fekola选矿厂。从Anaconda地区到Fekola选矿厂的选择性高品位腐泥土材料的卡车运输将增加矿石加工量,并有可能从Fekola地区资源每年产生约80000至100000盎司的初始黄金产量。在马里州最终确定2023年新《采矿法》的实施法令之前,费科拉地区许可证的采矿许可证仍未收到。因此,预计费科拉地区2024年不会有生产,目前预计将于2025年初开始生产。2024年初,B2Gold与马里政府代表就2023年采矿法举行了会议。马里政府协助该公司澄清了2023年采矿法在马里现有和未来项目中的应用,并表示希望B2Gold迅速推进Fekola Regional的开发,并致力于协助该公司进行此类开发。重要的是,由于运输道路和采矿基础设施(仓库、车间、燃料库和办公室)的建设已于2023年如期完成,从费科拉地区到费科拉矿山的运输道路正在运营。

Gramalote项目开发

B2Gold的内部项目团队正在推进Gramalote项目的各种小型项目开发计划,目标是确定一个比之前设想的合资企业开发计划回报率更高的项目。根据2022年Gramalote可行性研究的结果,拟建的更大规模项目不符合B2Gold和AngloGold Ashanti Limited开发的综合投资回报阈值。2023年,B2Gold完成了对Gramalote项目的详细审查,包括设施规模和位置、电力供应、采矿和加工方案、尾矿设计、重新安置、潜在的施工顺序和营地设计,以确定开发小型项目的潜在成本节约。审查结果使公司能够确定正式研究的最佳参数和假设,该研究于2023年第四季度开始,预计PEA将于2024年第二季度末完成。

见解

根据2024年第一季度的积极经营和财务业绩,B2Gold有望实现其86万至94万盎司的年度黄金产量预测(包括Calibre的4万至5万盎司)。该公司的合并黄金总产量预计在2024年全年相对稳定,第三季度产量预计略低。与2023年相比,预计黄金产量下降的主要原因是,由于延迟从马里政府获得Fekola Regional的开采许可证,Fekola Complex的产量下降,推迟了原定于2024年用卡车运至Fekola选矿厂并进行加工的8万至10万盎司的采矿计划。费科拉地区的黄金产量预计将于2025年初开始。公司本年度的综合现金运营成本总额(包括Calibre的估计应占成果)预计在每盎司835美元至895美元之间,综合所有持续成本总额(包含Calibre估计应占结果)预计为每盎司1360美元至1420美元之间。公司2024年每盎司合并现金运营成本的预期增长反映了2024年费科拉低品位矿石的加工。2024年每盎司的综合维持成本反映了新的费科拉尾矿储存设施和费科拉太阳能发电厂扩建的最后一个全年支出,以及计划于2024年在费科拉进行的大量资本化剥离活动。

B2Gold已成功完成2024年WIR活动,并已从MLA交付所有必要材料,以在2025年第一季度完成鹅项目的建设。工厂建设仍按计划进行(在某些情况下提前),与混凝土、钢结构安装和建筑覆层相关的各种设施的工作正在进行中。此外,球磨机的安装进度提前,所有壳体部分、进料/卸料头、耳轴、小齿轮和轴承的安装已经完成。由于设备可用性(露天矿设备的调试和可用性)、不利的天气条件以及关键路径施工活动的优先顺序,露天矿和地下矿的开发略落后于计划。目前的时间表表明,将在时间表中再增加三个月的采矿时间,以确保Umwelt露天矿、地下开发和顶柱活动保持一致,并确保Echo露天矿有足够的尾矿储存能力。随着时间表的变化,该工厂现在计划在2025年第二季度生产第一批黄金,并在2025年第一季度全面投产(比之前的估计晚了一个季度)。重要的是,更新后的采矿时间表不会影响公司在鹅项目矿山寿命内预计生产的黄金盎司总数。更新后的产量状况使公司现在估计,2026年至2030年的年均黄金产量将增加到每年超过31万盎司(之前估计为每年30万盎司)。

公司已完成对格拉马洛特项目的详细审查,包括设施规模和位置、电力供应、采矿和加工方案、尾矿设计、重新安置、潜在的施工顺序和营地设计,以确定开发小型项目的潜在成本节约。正式研究于2023年第四季度开始,PEA预计将于2024年第二季度末完成。

B2Gold预计将在2024年以每股普通股0.04美元的相同利率(或每股普通股0.16美元的年化利率)宣布未来的季度股息,这是黄金行业股息收益率最高的股息之一。截至2024年3月31日,预计年股息率约为6.1%。

公司的持续战略是继续最大限度地提高矿山的盈利产量,进一步推进剩余开发和勘探项目,评估新的勘探、开发和生产机会,并继续支付行业领先的股息。

2024年第一季度财务业绩-电话会议详细信息

B2Gold高管将于2024年5月8日(星期三)太平洋时间上午8:00/美国东部时间上午11:00召开电话会议讨论结果。

与会者可以在这里注册电话会议:注册链接。注册后,参与者将通过电子邮件收到日历邀请,其中包含拨入详细信息和唯一PIN。这将允许与会者绕过操作员队列,直接连接到会议。在电话会议结束之前,注册将一直开放。参与者也可以使用以下号码拨打:

电话会议将在两周内播放,可在美国和加拿大免费拨打电话:+1(855)669-9658,重播访问代码0771。所有其他呼叫者:+1(604)674-8052,重播访问代码0771。

关于B2Gold

B2Gold是一家低成本的国际高级黄金生产商,总部位于加拿大温哥华。B2Gold成立于2007年,目前在马里、纳米比亚和菲律宾经营金矿,在加拿大北部有一座正在建设中的金矿,在马里、哥伦比亚和芬兰等多个国家有许多开发和勘探项目。B2Gold预测,2024年综合黄金总产量将在86万至94万盎司之间。

合格人员

高级副总裁兼首席运营官Bill Lytle是NI 43-101的合格人员,他已经批准了本新闻稿中包含的与运营事项相关的科学和技术信息。

Andrew Brown,P.Geo。,勘探副总裁是NI 43-101的合格人员,已批准本新闻稿中包含的与勘探和矿产资源相关的科学技术信息。

代表B2GOLD公司。

“Clive T.Johnson”总裁兼首席执行官

多伦多证券交易所和纽约证券交易所美国有限责任公司既不赞成也不反对本新闻稿中包含的信息。

本新闻稿中的生产结果和生产指导反映了B2Gold在100%项目基础上运营的矿山的总产量。请参阅我们日期为2024年3月14日的年度信息表,了解我们在B2Gold运营的矿山中的所有权权益。

本新闻稿包括适用的加拿大和美国证券立法意义上的某些“前瞻性信息”和“前瞻性声明”(统称为“前瞻性陈述”),包括:预测;见解指导预测;估计;以及关于未来或估计的财务和运营业绩、黄金生产和销售、收入和现金流、资本成本(持续和非持续)和运营成本的其他报表,包括预计的现金运营成本和AISC,以及合并和逐个矿场的预算;未来或估计的矿山寿命、金属价格假设、矿石品位或来源、黄金回收率、剥离率、产量、矿石加工;关于B2Gold的预期勘探、钻探、开发、施工、许可和其他活动或成就的声明;包括但不限于:为2024年持续强劲的运营和财务业绩做好准备;预计2024年的黄金产量、现金运营成本和AISC,以合并和逐个矿山为基础;2024年,综合黄金总产量在860000至940000盎司之间(包括Calibre的40000至50000盎司),现金运营成本在每盎司835至895美元之间,AISC在每盎司1360至1420美元之间;B2Gold继续优先发展鹅项目,以承认土著人的投入和关切,并为该地区带来长期社会经济效益;Goose项目的资本成本约为10.5亿加元,露天矿和地下开发、延期剥离以及首次黄金生产前产生的持续资本支出的净成本约为2亿加元,试剂和其他营运资本项目的成本为2.05亿加元;鹅项目前五年每年生产约310000盎司黄金;鹅项目在2025年第一季度完成选矿厂建设和在2025年第二季度完成第一批黄金生产的潜力;公司的合并黄金产量在整个2024年保持相对一致;费科拉地区的生产预计将于2025年初开始;2024年晚些时候可能会收到费科拉地区许可证的采矿许可证;2023年《采矿法》对马里的影响;羚羊矿床作为地下作业开发的潜力,并在2026年至2031年的低品位库存处理过程中贡献黄金;Gramalote项目PEA的时间和结果;以及B2Gold在Calibre生产中的应占份额。本新闻稿中涉及我们预计未来发生的事件或发展的所有声明都是前瞻性声明。前瞻性陈述是指非历史事实的陈述,通常(尽管并非总是)通过“预期”、“计划”、“预期”,“项目”、“目标”、“潜在”、“时间表”、“预测”、“预算”、“估计”、“意图”或“相信”等词语及其类似表达或其负面含义来识别,或通过事件或条件“将”、“将要”、“可能”、“可以”、“应该”或“可能”来识别。所有此类前瞻性声明均基于截至此类声明作出之日管理层的意见和估计。

前瞻性声明必然涉及假设、风险和不确定性,其中某些超出B2Gold的控制范围,包括与金属价格和B2Gold普通股波动相关的风险;税法的变化;勘探、开发和采矿活动所固有的危险;储量和资源估计的不确定性;未达到生产、成本或其他估计;实际生产、开发计划和成本与B2Gold的可行性和其他研究中的估计存在重大差异;获得和维护采矿活动所需的任何必要许可、同意或授权的能力;环境法规或危险以及遵守与采矿活动相关的复杂法规;气候变化和气候变化条例;更换矿产储量和确定收购机会的能力;B2Gold收购的公司的未知负债;成功整合新收购的能力;汇率波动;资金的可用性;融资和债务活动,包括由此对B2Gold的运营施加的潜在限制以及产生足够现金流的能力;在外国和发展中国家的业务以及遵守外国法律的情况,包括与在马里、纳米比亚、菲律宾和哥伦比亚的业务有关的情况,以及与采矿和当地所有权要求或资源国有化相关的外国法律变化和政策变化有关的风险;远程操作和适当基础设施的可用性;采矿作业所需的能源和其他投入的价格和可用性的波动;必要的设备、用品和劳动力短缺或成本增加;监管、政治和国家风险,包括地方不稳定或恐怖主义行为及其影响;对承包商、第三方和合资伙伴的依赖;缺乏与拥有马斯巴特项目的Filminera资源公司有关的唯一决策权;对所有权或表面权利的质疑;对关键人员的依赖以及吸引和留住技术人员的能力;未投保或未投保损失的风险;不利的气候和天气条件;诉讼风险;与其他矿业公司的竞争;社区对B2Gold运营的支持,包括与罢工和不时停止此类运营相关的风险;与小规模矿工的冲突;信息系统故障或信息安全威胁;根据法律(包括《萨班斯-奥克斯利法案》第404条)的要求,对财务报告保持充分内部控制的能力;遵守反腐败法律、制裁或其他类似措施;社交媒体和B2Gold的声誉;影响Calibre的风险,影响公司对Calibre投资的价值,以及我们在Calibre股权的潜在稀释;以及B2Gold最新的年度信息表、B2Gold当前的40-F年度报告表和B2Gold向加拿大证券监管机构和美国证券交易委员会(“SEC”)提交的其他文件中“风险因素”标题下确定并详细描述的其他因素,可分别在www.sedar.com和www.SEC.gov上查看(“网站”)。该列表并未详尽列出可能影响B2Gold前瞻性声明的因素。

B2Gold的前瞻性声明基于截至本协议签署之日管理层认为合理的适用假设和因素,基于当时管理层可获得的信息。这些假设和因素包括但不限于与B2Gold开展当前和未来业务的能力相关的假设和因素,包括:开发和勘探活动;此类作业的时间、范围、持续时间和经济可行性,包括由此确定的任何矿产资源或储量;估计、预测、预测、研究和评估的准确性和可靠性;B2Gold达到或实现估计、预测和预测的能力;投入的可用性和成本;包括黄金在内的产出的价格和市场;外汇汇率;税收水平;及时获得必要的批准或许可;履行当前和未来义务的能力;在需要时以合理条件及时获得融资的能力;当前和未来的社会、经济和政治状况;以及通常与采矿业相关的其他假设和因素。

B2Gold的前瞻性声明基于管理层的意见和估计,反映了他们对未来事件和经营业绩的当前预期,仅限于本协议日期。如果情况或管理层的信念、期望或意见发生变化(适用法律要求除外),B2Gold不承担任何更新前瞻性声明的义务。无法保证前瞻性声明会被证明是准确的,实际结果、绩效或成就可能与这些前瞻性声明中表达或暗示的结果、绩效和成就存在重大差异。因此,无法保证前瞻性声明中预期的任何事件会发生或发生,或者如果其中任何事件发生,B2Gold将从中获得什么利益或负债。出于上述原因,不应过度依赖前瞻性陈述。

非国际财务报告准则衡量标准本新闻稿包括采矿业常用的某些术语或绩效衡量标准,这些术语或绩效指标未根据《国际财务报告标准》(“IFRS”)进行定义,包括“现金运营成本”和“所有持续成本”(或“AISC”)。非IFRS指标不具有IFRS规定的任何标准化含义,因此可能无法与其他公司采用的类似指标进行比较。所提供的数据旨在提供额外信息,不应单独考虑,也不应替代根据《国际财务报告准则》编制的绩效指标,应与B2Gold的合并财务报表一起阅读。读者应参阅B2Gold网站上标题为“非IFRS指标”的管理层讨论和分析,以了解B2Gold如何计算某些此类指标以及某些指标与IFRS条款的对账的更详细讨论。

关于矿产储量和资源估计的警告声明本新闻稿中的披露是根据加拿大国家文书43-101编制的,该文书与美国证券交易委员会(“SEC”)的要求有很大不同,本新闻稿所包含或引用的资源和储量信息可能无法与符合SEC技术披露要求的上市公司披露的类似信息进行比较。本文提供的历史结果或可行性模型不是对未来业绩的保证或预期。

B2GOLD公司截至3月31日的三个月简明中期合并经营报表(以千美元表示,每股金额除外)(未经审计)

B2GOLD公司截至3月31日的三个月简明中期合并现金流量表(单位:千美元)(未经审计)

B2GOLD公司简明中期合并资产负债表(以千美元表示)(未经审计)

非IFRS措施

每售出一金盎司的现金运营成本和每售出一金盎司的总现金成本

“每盎司现金运营成本”和“每盎司总现金成本”是黄金开采行业常见的财务绩效指标,但作为非《国际财务报告准则》指标,它们在《国际财务报表准则》下没有标准化的含义,因此可能无法与其他发行人提出的类似指标进行比较。管理层认为,除了根据《国际财务报告准则》编制的常规指标外,某些投资者还使用这些信息来评估我们的业绩和产生现金流的能力。因此,这些指标旨在提供额外信息,不应单独考虑,也不应替代根据《国际财务报告准则》编制的绩效指标。这些指标与销售额一起被视为公司从采矿业务中产生收益和现金流能力的关键指标。

现金成本数字是根据黄金协会制定的标准在销售基础上计算的,该协会是一个全球黄金和黄金产品供应商协会,包括北美领先的黄金生产商。黄金协会于2002年停止运营,但该标准是北美公认的报告现金生产成本的标准。采用该标准是自愿的,所提出的成本指标可能无法与其他公司的其他类似名称的指标相比较。其他公司可能会以不同的方式计算这些指标。现金运营成本和每售出黄金盎司的总现金成本来源于经营报表中的金额,包括矿场运营成本,如采矿、加工、冶炼、精炼、运输成本、特许权使用费和生产税,减去银副产品信贷。下表显示了从未经审计的简明中期合并财务报表中提取的每盎司售出现金运营成本与每盎司售出总现金成本与生产成本的对账情况(以千美元计):

每生产黄金盎司的现金运营成本

除了按每售出一盎司黄金计算的现金运营成本外,公司还按每生产一盎司黄金表示现金运营成本。每生产一盎司黄金的现金运营成本来源于经营报表中的金额,包括矿场运营成本,如采矿、加工、冶炼、精炼、运输成本,减去银副产品信贷。下表显示了从未经审计的简明中期合并财务报表中提取的每盎司生产的现金运营成本与生产成本在合并和逐个矿山基础上的对账(单位:千美元):

每金盎司的全部维持成本

2013年6月,世界黄金协会,一个由世界领先金矿公司组成的非监管协会,旨在向行业、消费者和投资者推广黄金的使用,为“每盎司黄金的全部持续成本”这一指标的计算提供了指导,但作为一项非《国际财务报告准则》指标,它在《国际财务报表准则》下没有标准化的含义,因此可能无法与其他发行人提出的类似指标相比较。原世界黄金协会标准于2014年1月1日生效,并于2018年11月16日宣布进一步更新,自2019年1月一日起生效。

管理层认为,每金盎司的综合维持成本通过捕获发现、开发和维持黄金生产所需的所有支出,为生产黄金的成本提供了额外的见解,并使公司能够评估其通过产生经营现金流来支持资本支出以维持未来生产的能力。管理层认为,除了根据《国际财务报告准则》编制的常规指标外,某些投资者还使用这些信息来评估公司的业绩和产生现金流的能力。因此,它旨在提供额外的信息,不应单独考虑,也不应替代根据《国际财务报告准则》编制的绩效指标。采用该标准是自愿的,所提出的成本指标可能无法与其他公司的其他类似标题的指标相比较。公司采用了世界黄金协会建议的原则,并在销售基础上报告了所有持续成本。其他公司可能会以不同的方式计算这些指标。

B2Gold将每盎司的所有持续成本定义为现金运营成本、特许权使用费和生产税、本质上持续的资本支出和勘探成本、持续租赁支出、公司一般和管理成本、与限制性股票单位/递延股票单位/绩效股票单位/限制性虚拟单位(“RSU/DSU/PUS/RPU”)相关的基于股票的支付费用、社区关系支出、回收责任增加和燃料衍生品合同的已实现(收益)损失之和,所有这些都除以出售的总金盎司,得出每盎司的数字。

下表显示了截至2024年3月31日的三个月内,从未经审计的简明中期合并财务报表中提取的每盎司所有维持成本与生产成本的对账情况(单位:千美元),以合并和逐个矿山为基础:

(1) 作为经营报表中股份支付的组成部分。(2) 请参阅下文的持续资本支出和持续矿山勘探对账。

下表显示了截至2024年3月31日的三个月未经审计的简明中期合并财务报表中提取的持续资本支出与运营矿山资本支出的对账(单位:千美元):

下表显示了截至2024年3月31日的三个月未经审计的简明中期合并财务报表中提取的持续矿山勘探与运营矿山勘探的对账(单位:千美元):

下表显示了截至2023年3月31日的三个月,从未经审计的简明中期合并财务报表中提取的每盎司所有维持成本与生产成本的对账情况(单位:千美元),以合并和逐个矿山为基础:

(1) 作为经营报表中股份支付的组成部分。(2) 请参阅下文的持续资本支出和持续矿山勘探对账

下表显示了截至2023年3月31日的三个月未经审计的简明中期合并财务报表中提取的持续资本支出与矿山运营资本支出的对账(单位:千美元):

下表显示了截至2023年3月31日的三个月未经审计的简明中期合并财务报表中提取的持续矿山勘探与运营矿山勘探的对账(单位:千美元):

调整后的净收入和调整后的每股收益-基本

调整后的净收入和调整后的每股收益-基本是非IFRS指标,不具有IFRS规定的标准化含义,因此可能无法与其他发行人提出的类似指标进行比较。公司将调整后的净收入定义为根据非经常性项目和重要的经常性非现金项目调整后的归属于公司股东的净收入。公司将调整后每股收益定义为调整后净收入除以已发行普通股的基本加权数。

管理层认为,调整后的净收入和调整后的每股收益(基本)的列报适合向投资者提供有关我们预计未来不会继续保持相同水平或管理层认为不能反映公司持续经营业绩的项目的额外信息。管理层进一步认为,其对这些非《国际财务报告准则》财务指标的列报提供了对投资者有用的信息,因为它们是我们运营实力和核心业务业绩的重要指标。因此,它旨在提供额外的信息,不应被孤立地视为根据《国际财务报告准则》编制的绩效指标的替代品。其他公司可能会对这一指标进行不同的计算。

未经审计的简明中期合并财务报表中提取的净收入与调整后净收入的对账如下表所示:

此公告附带的照片可在

https://www.globenewswire.com/NewsRoom/AttachmentNg/ce2da3cf-7d1b-4493-8014-083e63a0db04

https://www.globenewswire.com/NewsRoom/AttachmentNg/0a263180-53cb-42f0-a4ca-73432b9c6f8b

https://www.globenewswire.com/NewsRoom/AttachmentNg/0b1d46f9-559e-4326-a165-5a977ebef483

https://www.globenewswire.com/NewsRoom/AttachmentNg/3bd762a8-0cb0-4ce1-95a1-7526aee96ff2